お金借りる窓口では、即日でお金借りる必要がある方におすすめの借入先を案内します。

カードローン・キャッシングなど今すぐににお金を借りる方法、銀行・消費者金融以外で緊急にお金を借りる方法など、様々な借入先や国・自治体などの融資制度や支援制度などを紹介します。

![]()

お金借りる窓口では、即日でお金借りる必要がある方におすすめの借入先を案内します。

カードローン・キャッシングなど今すぐににお金を借りる方法、銀行・消費者金融以外で緊急にお金を借りる方法など、様々な借入先や国・自治体などの融資制度や支援制度などを紹介します。

| 急いで・今すぐお金を借りる | 消費者金融カードローン【即日融資】 |

| 大手消費者金融の審査に落ちてしまう方 | 街金・大手以外の中小消費者金融ランキング※即日OK全国対応 |

| 無利息期間サービスを利用して借りる | 一時的にお金を借りたい方!無利息期間(金利0円)サービスありカードローン一覧 |

| 在籍確認の電話なしでお金を借りる | 在籍確認なしのカードローンはある?職場への電話連絡なしのキャッシング一覧 |

| 国の融資制度・支援制度 | 国からお金借りる方法 |

| 自営業者がお金を借りる | 自営業者・フリーランスにおすすめの融資一覧【事業資金・生活資金】 |

| 職探し中の方 | ハローワークで職探ししながらお金借りる【生活福祉資金貸付制度とは】 |

| 借金を一本化したい | おまとめローンでお金を借りる!借金を一本化【多重債務者必見】 |

| 身内・知り合いにお金を借りる | 親・兄弟・親戚・彼氏・彼女・友達からお金借りる【理由・頼み方】 |

| 車を担保にお金を借りたい | 車担保融資!自動車を担保にしてお金借りる方法 |

| どここらもお金を借りられない方 | お金借りられない方の最終手段!即日でお金を作る金策方法一覧 |

即日でお金を借りたい、金利0円サービスを利用したいなら、まずは大手消費者金融でお金を借りることを検討しましょう。

「銀行カードローン」は、2018年1月から即日でお金借りることができなくなった(1週間~2週間程度)、「審査が厳しい」「金利0円なし」「口座開設が必要」なのが現状です。

「銀行でお金借りた方がなんとなく安心」とい方もいると思いますが、”大手”の場合、ほとんどが銀行グループで一部上場企業、電話対応・信頼度は超一流なので安心です。

大手消費者金融は、無利息期間サービスや、24時間借入、最短審査時間20分など、サービスが銀行に比べて充実しているので、お金を借りるのに最適です。

| 実質年率 | 3.0%~18.0% |

| 即日融資 | 最短18分融資※ |

| 無利息(金利0円)サービス | はじめての方なら最大30日間無利息 |

| 土日・祝日・夜間 | 24時間365日申込みOK |

| 限度額 | 1万~800万円※ |

| 職場への電話連絡 | なし※内緒にしやすい |

| 郵便物なし・カードレス取引 | ○※内緒にしやすい |

| パート・アルバイト | OK |

| 担保・保証人 | 必要なし |

| その他 | ⇒貸付条件はこちら |

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

まずは、アイフルに申し込んでおけば間違いありません。

アイフルは最短18分融資可能※で、はじめての方なら最大30日間の無利息サービスを実施しており、職場への電話連絡が基本ないので内緒で借りたい方、プライバシー重視の方におすすめです。

※最短18分審査(融資)・即日融資について:お申込の状況によってはご希望にそえない場合がございます。

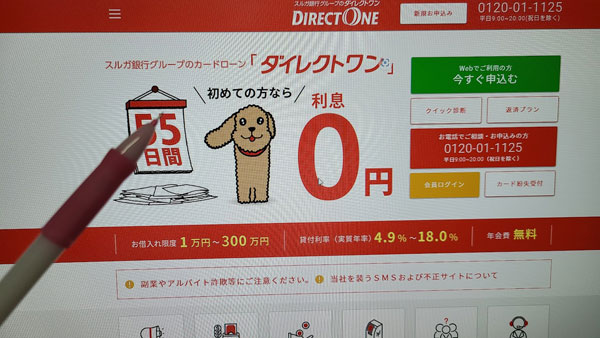

| 金利 | 年4.9%~18.0% |

| 限度額 | 1万円~300万円 |

| 無利息サービス | 55日間 |

| 審査スピード | ◎ |

| 土日・祝日・夜間 | 24時間365日申込みOK※全国対応 |

ダイレクトワンは安心のスルガ銀行グループの中小消費者金融で、当サイトでは人気急上昇中です。

大手消費者金融と違った独自の審査基準なので、審査に不安な方におすすめです。

審査スピードもスピーディーで、無利息サービスは55日間と長く、大手消費者金融に引けを取らないサービスを展開しています。

↑↑↑

ネットなら全国申込OK

即日融資可能!55日間無利息

| 実質年率 | 4.5%~17.8% ※大手で1番低金利 |

| 即日融資 | 可能 |

| 無利息(金利0円)サービス | 30日間無利息 |

| 土日・祝日・夜間 | 24時間365日申込みOK |

| 限度額 | 1万~500万円 |

| 担保・保証人 | 必要なし |

プロミスは三井住友銀行と同じSMBCグループに属している大手消費者金融で、30日間の無利息サービスを実施しており、金利は大手消費者金融の中で1番低金利です。

消費者金融の即日融資でお金借りるには、申し込み方法と時間帯が非常に重要となります。申し込み方法は、「ネット、電話、自動契約機、店頭窓口」などがあります。

店頭窓口と自動契約機でしたら、その日のうちにローンカードの発行まで可能となります。営業時間内に審査・契約を完了させる必要があるので、なるべく早い時間に来店しておきたいところなのですが、来店して申し込みをしても審査が完了するまでに時間がかかってしまうこともあります。

自動契約機に到着しないと申し込みが一切進められないので時間がもったいないですし、もし先客がいたら自動契約機の近くで待つことになってしまいます。

そこでおすすめしたいのが、申し込みはネットで行って審査結果が出てから無人契約機に行って契約手続きを進めるという方法です。

これなら無駄がないですし、ローンカードを発行したら無人契約機に併設してあるATM

でお金を借りることができます。

振込でも即日でお金借りることは可能ですが、土日祝日は未対応であったり振込依頼の締め切り時間が早い場合もありますので、確実性を高めるためにもATMを使った即日融資をおススメします。

消費者金融の貸付は利用者本人の信用情報や属性を元にして、返済可能と思われる限度額を設定してくれます。

そのため原則として担保もいりませんし、保証人・連帯保証人も必要なくお金を借りることができます。

一部大口の融資商品や事業者向けのローンでお金借りる場合は保証人が必要になったり、不動産担保貸付のような商品は専用の担保がいる場合もありますが、個人が自分で使う融資に担保・連帯保証人を求められることはほぼないでしょう。

無利息サービス期間中は利息0円でお金を借りることができます。

例えばプロミスの30日間無利息サービスは、「初回借り入れ日の翌日から30日間」が無利息期間となります。

30日以内に完済すれば利息0円でお金を借りられることになるので、金利が低い銀行カードローンよりも有利にお金を借りることができるんです。

また、この30日間は利息が発生しないことから、返済した金額は全て元金の返済に充てられることになります。

完済まではできなくても、少しでも多く返済していればそれだけ利息を減らせるということになります。

無利息サービスは、各消費者金融が独自で行っているサービスなので、起算日や内容はカードローンによって異なります。大手消費者金融の無利息サービスの内容は以下の通りです。

| 適用期間 | 無利息の条件など | |

| アコム | 契約日の翌日から30日間 | ・アコムをはじめて利用する |

| アイフル | 契約日の翌日から最大30日間 | ・アイフルをはじめて利用する |

| プロミス | 初回借入日の翌日から30日間 | ・プロミスをはじめて利用する ・メールアドレスを登録する ・Web明細を利用する |

| レイク | 契約日の翌日から60日間※2 | ・レイクをはじめて利用・WEB申込・限度額が200万円以下の場合のみ利用可能。(限度額が200万円超の場合は30日間無利息になります) |

| 借入金のうち5万円が契約日の翌日から180日間※1 | ・レイクをはじめて利用する ・審査の結果、利用限度額200万円以下の場合のみ利用可能 ・借入金のうち5万円が対象 |

※選べる無利息サービスについての注意点はページ最下段をご覧ください。

カードローンでお金借りる際は、できれば家族や勤め先の方たちには内緒にしておきたいですよね。

カードローンに申し込んだことがバレてしまう主な理由は以下です。

内緒でお金を借りるためには、まず貸金業者からの「郵送物」に気を付けなくてはなりません。

大手消費者金融の場合、例えばアコムでは「ACサービスセンター」、プロミスでは「事務センター」、SMBCモビットでは「MCセンター」、アイフルでは「AIセンター」など、消費者金融の利用がバレないように、送付人名を配慮してくれます。

さらに、プロミスやアイフルなどは、WEB完結申込を実施しているので、郵便物なし・カードレスで申し込むことも可能になっているので安心です。

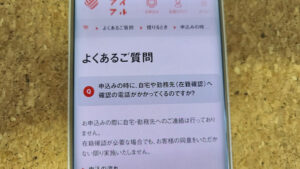

そしてもう一つの懸念点は「職場への電話連絡」ですが、大手消費者金融の場合、電話在籍確認(職場への電話連絡)は、基本手に行っていません(以前は大手消費者金融も在籍確認の電話を実施していました)。

例えば、アイフルでは公式サイトに以下のように記載しています。

※参照

職場の同僚にカードローンの利用がバレてしまう心配もなくなりますね。

ただ、利用明細をWEB明細に、ご自身で設定する必要がある場合は、これを怠ると自宅に郵便物が届いて、家族にバレてしまう可能性があります。

そして、カードローンの返済を遅延・延滞すると、消費者金融から督促状が届くことがあるので、内緒でお金を借りたい方は十分気を付けてください。

大手消費者金融のスマホサイトは以前からあったのですが、今は各社ともにスマホアプリ開発に大変力を入れています。

スマホならではの利便性の高さが発揮されて、申し込みはもちろん、近くの無人契約機を検索したり会員サイトへのアクセスなどは、むしろパソコンやスマホサイトから行うよりもアプリから行った方が便利なくらいです。

スマホアプリを使えばローンカードを使わなくてもセブン銀行ATMやローソン銀行ATMからお金を借りられる「スマホATM」サービスも、今各社が取り入れています。

スマホアプリを使った借入サービスは、これからもますます便利になっていくことまちがいなしですよ!

中小規模の消費者金融でお金を借りるメリットは、大手消費者金融と比べると審査に通りやすいことでしょう。もちろん誰でもお金を借りられるわけではありませんが、大手消費者金融で審査落ちしてしまった人が地方の中小規模の消費者金融から借りられたという実例は非常に多くあります。

| 中小消費者金融・街金 | 金利 | 借入限度額 |

| ダイレクトワン | 4.9%~20.0% | 1万円~300万円 |

| セントラル | 4.8%~18.0% | 1万~300万円 |

| アロー | 15.00%~19.94% | 200万円まで |

| エイワ | 17.9507%~19.9436% | 1万~50万円 |

| フクホー | 7.3%~20.0% | 5万円~200万円 |

| フタバ | 14.959%~17.950% | 10万円~50万円 |

| スカイオフィス | 15.0%~20.0% | 1万円~50万円 |

| ライフティ | 8.0%~20.0% | 1,000円~500万円 |

| スペース | 8.0%~18.0% | 500万円まで |

| アルク | 10.0%~18.0% | 1万~50万円 |

| ニチデン | 7.3%~17.52% | 50万円まで |

| アルコシステム | 18.0%(10万円未満は20.0%) | 50万円まで |

| AZ | 7.0%~18.0% | 1万円~300万円 |

| いつも | 7.0%~18.0% | 1万円~50万円 |

| キャネット(北海道) | 15.0%~20.0% | 5万円~300万円 |

| アスト | 14.9285%~17.9215% | 5万円~100万円 |

| プラン | 15.0%~20.0% | 1万円~50万円 |

| オリックスクレジット VIPローンカード | 1.7%~14.5% | 30万円~800万円 |

| J.Score(ジェイスコア) | 0.8%~12.0% | 10万円~1,000万円 |

| ベルーナノーティス | 4.5%~18.0% | 1~300万円 |

| ハローハッピー | 10.0%~18.0% | 100万円 |

| アルク | 10.0%~18.0% | 1万~50万円 |

| キャレント | 7.8%~18.0% | 1~500万円 |

| ユニーファイナンス | 12.00%~17.95% | 1万円~300万円 |

| ビアイジ | 12.0%~18.0% | 1万円~200万 |

| スピリッツ | 15.0%~20.0% | 5万円~50万円 |

| ライオンズリース | 15.0%~20.0% | 1万円~300万円 |

ただし、テレビなどで見かけないような消費者金融は、実態がわかりにくいというリスクもあるので、選び方には注意も必要です。

申し込みをする前に必ず正規の貸金業者であることを確認しましょう。

確認方法は、公式サイトや広告に記載されている「登録番号」や「電話番号」を金融庁の登録貸金業者情報検索入力ページで検索するだけです。

検索しても見つからなかったり違う貸金業者が表示される場合は、正規の消費者金融ではない可能性が非常に高いです。

さらに安全性を高めるために、日本貸金業協会の会員番号も調べてみましょう。

日本貸金業協会への登録は任意なので、登録していないからと行って違法業者とは限らないのですが、登録業者の方が信頼できると言えるでしょう。

同じくアコムの「第000002号」を検索するとアコム株式会社ヒットします。

よく中小規模の消費者金融は審査が甘いとか審査が緩いと言われます。これはある意味本当のことなんです。

※【補足】大手消費者金融も4割程度の方が審査に通過しているので、それほど審査が厳しいというわけではありません。

| 貸金業者名 | 審査通過率 | ||

| 2023年6月 | 2023年7月 | 2023年8月 | |

| プロミス | 41.9% | 41.0% | 39.8% |

| アコム | 42.8% | 42.6% | 42.0% |

| アイフル | 37.8% | 37.0% | 37.4% |

※アコム マンスリーレポートを参考

※SMBCコンシューマーファイナンス 月次データを参考

※アイフル 月次データを参考

中小規模の消費者金融では、なるべくたくさんの人にお金を貸すために、限度額を下げて返済可能な金額だけを融資するという方法をとることがあります。

希望額が30万円だったとしても10万円の融資を提案するというパターンですね。

また、中小規模の消費者金融は金利が高く設定されている場合があります。(もちろん利息制限法で定められた範囲内なので違法ではありません。)

カードローン会社は金利が高く限度額が低いといった条件が緩くなるほど審査は甘くなる傾向にあるので、銀行カードローンや大手消費者金融と比べると中小規模の消費者金融の方が審査は甘いというのは正解なのです。

ただ、中小規模の消費者金融だからといって、誰でもお金を借りることができるわけではないので勘違いしないようにしてください。

中小規模の消費者金融も、多くの場合は公式サイトを用意しています。

ただ、大手消費者金融と比べると内容が薄く、サイト内だけではお金を借りるのに必要な情報すら得られないことも珍しくありません。

逆に堂々と「即日融資対応!」などと記載があっても、地方に1店舗しかない消費者金融にわざわざ来店しないと即日でお金を借りることはできず、来店できない場合は契約書を郵送で交わした後の借入になることもあります。

まずは公式サイト内をできるだけたくさん見て、本当に即日でお金を借りられるのかを確認しましょう。それでもわからない場合は直接問い合わせてみることをおすすめします。

サイト内で即日融資について全く触れていない場合は、即日融資に積極的な対応はしていないか、まったく行っていないことになります。

中小規模の消費者金融は

などのデメリットがあり、あまり利便性が良いとは言えません。

また、大手消費者金融なら限度額までなら何度でもお金を借りられるのが当たり前ですが、中小規模の融資は1度お金を借りたらあとは返済を重ねるのみとなり、追加融資を受けるには再度審査が必要になるケースも非常に多いんです。そもそもカードローンじゃない場合もあるというのも注意点となります。

郵便物が必ず送られてくるカードローン会社もあります。お金を借りることが家族にバレたくない方は郵便物がない消費者金融を選びましょう。

消費者金融でお金借りると金利が高いというイメージがある方もいらっしゃると思います。金利は利息制限法によって定められているので、まずは法律に基づく金利を知っておきましょう。

●利息制限法による金利の上限

| 元本が10万円未満 | 年20.0% |

| 元本が10万円以上100万円未満 | 年18.0% |

| 元本が100万円以上 | 年15.0% |

上の項目で中小規模消費者金融は金利が高めとお伝えしましたが、上限金利を20%としている中小消費者金融は少なくありません。

大手消費者金融の場合、アコム、レイク、SMBCモビット、アイフルは18%、プロミスは17.8%でお金借りることができます。

銀行カードローンは14%台に設定されていることも多いです。

ですので、消費者金融の金利は全体的に高めで、その中でも中小規模の消費者金融はさらに高いということになりますね。

ただし、利息制限法の表でもわかるとおり、20%の金利を設定しても良いのは限度額が10万円未満になる時だけです。

上限金利を20%としている消費者金融でも限度額が10万円を超える場合は18%より高くなることはありません。

カードローンの金利は「3.0%~18.0%」などと幅を持って書かれているのですが、限度額が高くなるほど金利は低くなります。

しかし、はじめてお金借りる際は限度額は低めで金利は上限金利かそれにかなり近いくらい高くなるケースが多くなっています。

担保は万が一お金を返せなくなった場合に貸主の損害を埋め合わせるために設けるものです。保証人はお金を借りた人の保証をする人で、債務者がお金を返せなくなたっときに債務者に代わって請求されることになります。

大手消費者金融で担保が必要となるケースは、アイフルの「事業サポートプラン(不動産担保ローン)」のような専門ローンになります。

一般的なカードローンでお金借りる際は担保や保証人を求められることはなく、たとえばアコム、プロミス、レイクは公式サイトに担保も保証人も不要であることを明記しています。

ただし、中小規模の消費者金融の場合は、担保と保証人を「原則不要」としていることもあります。こういった消費者金融に担保・保証人をつけて借り入れをすると、返済が大きく滞った際には担保を取られてしまったり保証人に催促が行くことになりますので、お金借りる際は十分に注意する必要があります。

総量規制は「個人がお金を借りられる金額を年収の3分の1以下」とする貸金業法による制限です。

現在の貸金業法は2006年12月に成立したのですが、段階的に施行が進み、総量規制を含む全ての規定が施行されたのは2010年6月18日でした。

たとえばアコムの借入限度額は800万円となっていますが、実際に借りられる金額は年収の3分の1なので年収が300万円の場合は100万円となります。

仮に保証人や担保をつけたとしても年収の3分の1以上のお金を借りることはできません。

また、総量規制では本人に年収がない専業主婦(主夫)の借り入れはできませんが、「配偶者貸付」という例外があります。

配偶者貸付を利用できれば「配偶者との年収を合わせた金額の3分の1まで」を借りることができます。

配偶者貸付でお金を借りるには、

が必要となります。

また、配偶者貸付は大手消費者金融は対応していませんので、まずは配偶者貸付対応の消費者金融を探す必要があります。

なお、総量規制は貸金業法に基づく規則ですので、住宅ローン、自動車ローン、銀行の目的別ローンなどは借り入れ額に含めません。

また、銀行法に基づいている銀行カードローンも対象外ですので、専業主婦本人の借り入れを認めている銀行カードローンもあります。

申込者全員が必要なのが「本人確認書類」です。

この3点の本人確認書類はいずれも顔写真付きなので、どれか1点を用意できれば他に必要な本人確認書類はありません。

ただし顔写真付きの本人確認書類があっても、記載されている住所と現住所が異なる場合は、「健康保険証※・住民票・公共料金の領収書・納税証明書・印鑑証明」などを求められることもあります。

顔写真付きの本人確認書類が無い場合は、「健康保険証(表・裏)」にプラスして住民票・公共料金の領収書・納税証明書などのいずれかが必要です。

さらに、以下に該当する場合は「収入証明書」も必要です。

収入証明書は「源泉徴収票、給料明細、確定申告書、納税通知書(証明書)、課税証明書(所得証明書)」などです。

※必要書類は消費者金融によって異なりますので、申し込みの際に確認して、指定されたものを用意するようにしましょう。

※記号・番号や保険者番号部分、QRコードは見えないように加工してから提出してください(QRコードは、(株)デンソーウェーブの登録商標です。)

定期預金担保貸付は、定期預金を担保にして即日お金を借りることができる仕組みです。

借りられる金額は「定期預金額の90%」と設定されていることが多く、借入上限が200万円など定められています。

定期預金という担保があるため金利はとても低く、たとえばゆうちょ銀行なら0.26%~0.51%、三菱UFJ銀行、三井住友銀行、りそな銀行、みずほ銀行なら0.51%などとなっています。

お金の借り方も非常に簡単で、普通預金口座から引き出すだけとなっています。普通預金口座の残高が不足した場合に自動的に定期預金担保貸付で融資が行われるのです。

返済方法も普通預金口座に入金をするだけです。定期預金担保貸付で借りた金額以上の入金があれば、差額は普通預金口座に入金されることになります。

定期預金担保貸付は審査もありませんし、即日でお金借りることも可能です。また、お金を借りたことの記録が信用情報機関に記録されることもありません。

返済が困難なほど大きな金額が必要な際には定期預金の解約を検討した方が良い場合もありますが、一時的にお金を借りたい時などにかなり役に立つ借り入れ方法です。

質屋といえば、大黒屋が有名でしょうか?買取のイメージが強いですが、担保にできそうなものがあれば、質屋で即日お金を借りることも可能です。

質屋は物を担保にしてお金を借りることができる店舗で、江戸時代中期には一般的に広く利用されていたのですが、平成が終わろうとしている今その価値が見直されています。

質屋で借りられる金額は担保になるものによって違いますが、貴金属や腕時計、ブランド品などの価値が高いものでした高額融資も期待できます。

質屋と消費者金融の大きく違うところは、質屋ならもし返済が滞ったとしても催促されないところ。なぜなら、期日までに完済できない場合は品物が売却されてしまうからです。

大事なものが売られてしまうのはデメリットとも言えますが、「返済しなくても良い借り入れ」というところが消費者金融と違うところです。

ただし、買取も行っている質屋なら品物を質入れしてお金を借りるよりも、最初から買取をお願いした方が金額が高くなりますので、手放しても良いものなら売却も検討しま

しょう。

また、質屋の金利は一見低く見えますが、年利ではなく月利で計算されるので、消費者金融でお金を借りるよりも、利息を多く払うことになりますので、注意が必要です。

ちなみに大黒屋の金利は、月利で8%です。アコムやアイフルなどは、年利18%ですが、10万円を3か月借りた場合、アコムの利息は「4,438円」、大黒屋の利息は「24,000円」です。借入額がもっと多かったり、借入期間が長ければ、大手消費者金融の利息と大黒屋の利息の差はもっと開いてきます。

大黒屋など質屋の利息は、貸金業者に比べてかなり高く設定してあることを覚えておきましょう。

質屋でお金を借りる方法や、大黒屋の利息に関して詳しくは以下をご覧ください。

クレジットカードのキャシング枠も安全にお金を借りる方法で、即日融資も可能です。

クレジットカードには、買い物やスマホ代の引き落としなどに使う「ショッピング枠」とお金を借りられる「キャッシング枠」があります。

今持っているクレジットカードにキャッシング枠の設定があれば、今すぐにでもATMを使ってお金借りることができます。

限度額はクレジットカード会社のネットのマイページなどで確認できますし、利用明細書にも記載されています。

金利は18%で設定されているケースが多く、大手消費者金融の上限金利と同等となっていますので低金利ではありません。

返済方法は基本的にクレジットカード利用分と一緒に引き落としがかかることになります。一括返済や繰上げ返済に対応していることも多いのですが、カード会社次第ではリボ払いしかできないケースもあるので、お金借りる前に返済方法を調べておきましょう。

クレジットカードのキャッシング枠は、即日融資を受けられるとても便利な方法ではありますが、決して低金利ではないので返済計画をしっかり立ててからお金を借りるようにしましょう。

ドコモユーザーにおすすめなのが「dカード」です。dカードは初年度年会費無料、翌年も1回以上カードを利用すれば年会費無料になります。

ドコモユーザでなくても「dアカウント」を取得すればdカードを作ることができますし、ローソンをよく利用する方は、dカードを利用すると100円で5ポイント(5%)付与されるのでお得です。

また、dカード GOLDの場合は、ドコモの携帯料金が10%還元されるので、月々の携帯代が1万円前後以上いく方は、年会費(1万円)の元が簡単に取れてしまいます。金利も安くなるなど特典がいっぱいあるので、dカードより断然おすすめです。

dカードのキャッシングの条件は以下になります。

| 金利 | 18.00%(dカード GOLDは15.00%) |

| 利用枠 | 5万円~90万円(dカード GOLDは5万円~100万円) |

| 国際ブランド | VISA、Mastercard |

| 返済方式 | 毎月元金定額返済またはボーナス月元金増額返済併用 |

| 借入単位 | 1万円以上(1万円単位) |

| 担保・保証人 | 不要 |

また、dカードの海外キャッシングを使ってお金を借りる場合は、海外キャッシュサービス利用枠の設定が必要です。キャッシング枠の確認は、ログイン後「キャッシング設定内容照会」で確認できます。海外の「VISA」「cirrus」「Mastercard」「PLUS」のロゴがあるATMから現地通貨でお金を借りることができます。

| 海外キャッシング利用枠 | キャッシング利用枠の内枠で5万円~30万円 |

| 金利 | 18.0% |

| 返済方法 | 元利一括返済 |

| 担保・保証人 | 不要 |

| 担保・保証人 | 不要 |

エポスカードは、マルイで有名な丸井グループの子会社「株式会社エポスカード」が発行するクレジットカードで、年会費無料のエポスカードVisaをはじめ、ゴールドカード、プラチナカードなど様々なクレジットカードを提供しています。

エポスカード(マルイカード)は、インターネットで申し込んで、マルイで受け取ることができれば即日発行可能なので、急いでキャッシングしたい方にはおすすめのクレジットカードです。

また、エポスカードのキャッシングは、大手消費者金融のように、無利息(金利0円)サービスが設定されており、30日間無利息になります。

<エポスカードVisa>

| 利用可能枠 | 1~50万円 |

| 金利 | 18.0% |

| 無利息サービス | 30日間 |

| 入会金・年会費 | 無料 |

| 国際ブランド | VISA |

| 申込可能年齢 | 満18歳以上※高校生不可 |

| 借入方法 | ATM、口座振込 |

エポスカードのキャッシングは、全国のセブンイレブン、ローソン、ファミリーマートなどのコンビニATMをはじめ、三菱UFJ銀行、三井住友銀行、イオン銀行のATMを利用することができるので便利です。

近くにマルイがあれば、店頭でもエポスカードに申し込むことができますので、無利息サービスを利用してキャッシングしたい方は検討してみてください。

エネオスカードには、三菱UFJニコスが発行する「ENEOSカードNICOS」と、トヨタファイナンスが発行する「ENEOSカードC」「ENEOSカードP」「ENEOSカードS」があります。

エネオスを利用すると、ガソリンの割引があったり、ロードサービス、自動車メンテナンスの割引などの特典があり、エネオスカードで貯めたポイントは、マイル、商品券・商品などに交換することができます。

<ENEOSカードNICOS>

| 金利(実質年率) | 14.94%~17.94% |

| キャッシング方法 | ATM、振込キャッシング |

| 利用枠 | 10~100万円(この範囲内でキャッシング枠が審査で決まる) |

| 海外キャッシング | 可能 |

| 返済方法 | 一括返済、リボルディング払い |

家電量販店である「エディオン」は発行するクレジットカードです。エディオンカードは、エディオンで買い物した家電製品の長期修理保証がついたり、特定の家電製品を買うと、ポイントが5倍(100円につき5ポイント)になるなどの特典が付いています。

エディオンカードには、セディナとオリコの2つのクレジットカード会社で発行することが可能で、キャッシングの条件が多少変わります。

<エディオンカード(セディナ)>

| キャッシング枠 | 1万円~200万円(新規は上限50万円まで) |

| 金利 | 上限18.0% |

| 海外キャッシング | 可能 |

<エディオンカード(オリコ)>

| キャッシング枠 | 10万円~100万円 |

| 金利 | 15.0%~18.0% |

| 海外キャッシング | 可能 |

エディオンカード(セディナ)もエディオンカード(オリコ)も、セブン銀行ATMやローソン銀行ATM、E-netなどコンビニATMをはじめ、三井住友銀行、三菱UFJ銀行、りそな銀行などのATMからキャッシングすることが可能で、インターネットで振込キャッシングを依頼することも可能です。

アイフルの子会社である「ライフカード株式会社」が発行するクレジットカードです。

ライフカードは、JCB、VISA、Mastercardと、3つの国際ブランドを選ぶことができ、入会費・年会費は無料、誕生月に利用するとポイントが3倍になるのが特徴です。

また、ライフカードのポイントは通常1,000円で1ポイント付与されますが、利用金額によって1.5倍~2倍貯めることが可能です。

ライフカードで貯めたポイントは、ANAマイルや、楽天ポイント、dポイント、amazonギフト券などに交換することができます。

| 年会費 | 無料 |

| ショッピング枠 | 10万円~200万円(学生は5万円~30万円) |

| キャッシング枠 | 0万円~200万円(学生は0万円~10万円) |

| お金の借り方 | ATM、振込キャッシング |

| 提携ATM | ゆうちょ銀行、みずほ銀行、りそな銀行、三井住友銀行、三菱UFJ銀行、セブン銀行、E-net、ローソン銀行、イオン銀行、ユーシーカード、クレディセゾン、エポスカード、アイフルなど |

| 返済方法 | 翌月一括払い、リボ払い |

| 海外キャッシング | 可能。「Visa」「PLUS」「Mastercard」「Cirrus」「JCB」のロゴがあるATMから現地通貨をキャッシングすることができます。 |

楽天カードは、有名なクレジットカードなので、ご存じの方も多いと思いますが、楽天スーパーポイントをお得に貯めることができる年会費無料のクレジットカードです。楽天カードは審査が甘いことでも有名ですね。

楽天市場で楽天カードを使うとポイントが最大3倍貯まりますので、楽天ユーザーには必須のクレジットカードです。

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| 利用可能枠 | 最大100万円 |

| キャッシング枠 | 1万円~90万円 |

| キャッシングの金利 | 18.0% |

| お金の借り方 | ATM、振込キャッシング |

| 返済方法 | 口座からの自動引き落とし |

| 提携ATM | セブン銀行、ローソン銀行、ファミリーマート、ミニストップ、サークルKサンクス、デイリーヤマザキ、ポプラ、スリーエフ、三井住友銀行、みずほ銀行、三菱UFJ銀行、ゆうちょ銀行、りそな銀行、イオン銀行、地方銀行、信用金庫、信用組合など |

| 海外キャッシング | 楽天カードなら現地通貨でキャッシング可能。Visa、Mastercard、JCBによって使える海外ATMは違ってきます。 |

| 保証人 | 不要、ただし未成年者は保護者の同意が必要 |

その他、楽天カードのポイントや還元率、キャッシング枠を使ってお金を借りる方法、返済方法、楽天カードでお金を借りるメリット・デメリットなどは以下をご覧ください。

パルコカードは、パルコでの買い物が5%OFFになる年会費永年無料(アメックス以外)のクレジットカードです。

パルコカードで貯めたポイントは、永久に消滅することがない「永久不滅ポイント」で、300種類以上の素敵なアイテムと交換できたり、支払いに使ったりすることができますので、パルコユーザーは持っておきたい1枚です。

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| 年会費 | American Express以外無料 |

| キャッシング金利 | 12.0%~18.0% |

| キャッシング枠 | 1万円~300万円 |

| お金の借り方 | ATM、振込キャッシング |

| 遅延損害金 | 17.52%~20.00% |

| 返済方法 | 1回払い、リボ払い |

ビューカードでは、JR東日本のグループ会社「(株)ビューカード」が発行するクレジットカードで、通勤や通学などで、頻繁にJR東日本を利用して電車に乗っている方にはおすすめです。

ビュー・スイカカードをはじめ、Suicaのチャージ&定期購入で15ポイント付与される「JRE CARD」、ルミネの利用5%OFFになる「ルミネカード」、ビッグカメラの利用がお得になる「ビックカメラSuicaカード」、「JALカードSuica」「大人の休日倶楽部ミドルカード」など、様々な種類のビューカードが用意されています。

ただ、現在ビューカードを新規契約してもキャッシング枠は付与されません。キャッシング機能を使えるのは、2009年3月31日以前にビューカードを契約した方です。

| 金利 | 18.0% |

| キャッシング枠 | 1万円~30万円 |

2009年3月31日以前にルミネカードやJRE CARDなど、ビューカードを契約した方は、キャッシング枠がついていないか、確認してみてください。

エムアイカードは、三越伊勢丹グループが発行するクレジットカードで、年会費は初年度が無料、2年目以降は500円で、三越伊勢丹を利用するとお得にポイントが貯まります。

エムアイカードは、スタンダードなエムアイカードの他、エムアイカードプラス、エムアイカードゴールド、エムアイカードプラスゴールドなど様々な種類を展開しています。

エムアイカードには、キャッシングサービスが用意されており、借入限度額内なら何度でもお金を借りることができます。

借入限度額は「Webエムアイカード会員マイページ」から確認するか、郵送で送られてくるエムアイカードの利用明細で確認することができます。

エムアイカードのキャッシングサービスの基本情報は以下になります。

| キャッシング枠 | 5万円~最高90万円 |

| 金利(実質年率) | 17.95% |

| 遅延損害金 | 19.94% |

| 借りたお金の使い道 | 自由(事業資金以外) |

| 返済日 | 毎月26日 |

| 返済方法 | 原則:口座振替 ※エムアイカードATMでも返済可能。 |

| 返済方式 | リボルビング払い、1回払い ※エムアイカードATMで選択可能。 |

バンドルカードは、お金をチャージして、クレジットカードのようにカード決済するプリペイドカードです。

スマホアプリをインストールすれば、スマホを使って、コンビニなどで簡単に決済できますし、リアルのバンドルカードを発行すれば、クレジットカードと同じようにカードを提示して決済することが可能です。

ですが、バンドルカードはクレジットカードとは違い、ショッピング枠やキャッシング枠が用意されているわけではないので、お金を借りることはできません。

ですが、バンドルカードには後払い機能が付いていますので、それを利用すれば必要な分をチャージして、入金を後払いにできます。実質お金を借りていることになりますね。

ACマスターカードは、大手消費者金融のアコムが発行しているクレジットカードです。

アコムのACマスターカードは、通常のクレジットカードのようにキャッシング枠を利用してお金を借りる方法ではなく、カードローン機能が付帯したクレジットカードといった方が正しいかもしれません。

国際ブランドは「MasterCard」のみですが、券面はアコムのクレジットカードとはわかりづらいデザインになっております。

| 利用限度額 | 10万円~300万円まで(※カードローンとの合計は800万円) |

| 即日発行 | 可能。 |

| キャッシングの金利 | 3.0%~18.0% |

| ショッピングの金利 | 10.0%~14.6% |

| 返済方式 | 定率リボルビング方式 |

アコムのACマスターカードは、インターネットで申し込んで、自動契約機(むじんくん)に行くことができれば、即日発行可能で、自動契約機に併設されているアコムのATMからすぐにキャッシングすることが可能です。

アコムの自動契約機(むじんくん)の閉店時間は21:00【※年中無休(年末年始は除く)※店舗により異なる】なので、それまでに審査が完了すれば、即日融資が可能です。

クレジットカードは、発行元やカードのグレードによって審査基準が異なってきます。

三井住友VISAカードやMUFGカードなど銀行系のクレジットカードや、オリコカードなど信販系のクレジットカードは審査が厳しいといわれています。

一方、イオンカードや楽天カードなど、流通系のクレジットカードは、審査が厳しくないといわれており、また、ACマスターカードのような「消費者金融系のクレジットカード」は他と審査基準が異なっております。

ただ、ショッピングの利用は、1回払いではなく「原則リボ払いになる」「優待サービスがない」などのデメリットもあります。

クレジットカードの発行を希望し、急いでお金を借りたい方にアコムの「ACマスターカード」をオススメします。

親や兄弟、それから彼女や彼氏などの身近な人からも即日お金を借りることができますよね。これらの借り入れはややこしい手続きなしにお金を借りられるのですが、人間関係を壊してしまうというとても大きなリスクもあることをしっかり理解した上で実践すべきでしょう。

親からの借り入れなら消費者金融ほど高い利息を払うことも求められません。

ただし、親からの借り入れが無利息で返済期限も設けていないような「贈与」に該当してしまうと贈与税がかかってしまうことがあります。

参考:お金借りる!おすすめ方法一覧 今すぐ即日でお金が必要な方へ

贈与税は年間に110万円以上のお金を受け取ると発生します。

そんなに大きなお金を受け取るつもりはなくても、たとえば将来仕事を始めてから返す約束で親から毎月10万円の仕送りをもらっている場合などは比較的簡単に超えてしまう額になります。

扶養義務がある場合の生活費や教育費は贈与税が発生しないことになっているのですが、数年分をまとめて渡すなど仕送り額が極端に多い場合は課税対象になります。

税務署は過去約10年間の銀行口座の履歴を調査する権限を持っていますので、将来に影響する可能性もあります。

贈与税が発生しないようにするためには、「もらったお金」ではなく「借りたお金」と証明できるようにすることが重要です。そのためには、

など、明らかに借りたお金だという記録を残すことが非常に重要です。

また、親や親戚、兄弟、彼女、彼氏などからお金を借りるためには、しっかりとした「お金を借りる理由」「言い訳」を伝える必要があります。

例えば、お金を借りる理由が、競馬やパチンコなど「ギャンブル」では、親や知り合いからお金を借りるのは難しくなりますよね。

もちろん、嘘の理由を伝えてお金を借りるのはよくありませんが、学生ならではの借りる理由、社会人ならではの借りる理由もありますし、借りる相手が親の場合、友達の場合、彼氏(彼女)の場合で、お金を借りるための最適な理由・言い訳が違ってきます。

親や知り合いからお金を借りることを検討している方は、以下ごご覧になり、お金を借りる理由・言い訳を参考にしてみてください。

ここまでは即日融資でお金を借りる方法をご紹介してきましたが、ここからはそこまで急いでいない方向けの借り方をご紹介します。

即日融資じゃなくてもOKなら金利面でとても有利な銀行カードローンも使えますし、国や勤務先からお金借りることもできますので、選択肢がかなり広がりますよ!

銀行からお金を借りることは特にめずらしいことではありませんが、これまでの銀行は個人に対して自動車ローンや教育ローン、目的別ローンなど使い道がはっきりと決まっていることに対してお金を貸すというのが主流でした。

近年は消費者金融と同じような資金使途を問わない(事業性資金は除く)カードローンでの貸付をとても積極的に行っていますので、非常に利用しやすい商品が増えています。

銀行カードローンは消費者金融よりも金利が低く限度額が高いため、高額融資を希望する方にも人気があります。メガバンクだけでなく地方銀行もカードローンで貸付を行なっています。

ただ、銀行カードローンのデメリットは、「無利息サービスがない」「即日融資不可」なので、急いでお金を借りたい方、一時的に借りてすぐに返済したい方には向きません。

また、銀行カードローンでお金借りる場合は、総量規制の対象外というメリットもあります。

現在は自主規制を行っているため限度額は年収の3分の1が目安となっていますが、専業主婦でもお金を借りることが可能な銀行カードローンもあります。

無利息サービスを実施している銀行カードローンは少ないですが、借り入れ期間が長くなれば金利の低い銀行カードローンの方が消費者金融よりも有利にお金を借りられるケースもありますので、返済シミュレーションを行なって比較するようにしましょう。

目的ローンは、ある目的のためにお金を借りることができるローンです。種類は貸付を行なっている銀行によって違いますが、以下のようなものがあります。

目的ローンは、カードローンよりも低金利でお金を借りることができます。

例えば、アコムからの借り入れは上限金利が18.0%で引っ越し代金としても使うことができますが、同じく引っ越し代金としても借り入れができる「住信SBIネット銀行 Mr.多目的ローン」なら上限金利は4.975%となっています。

借り入れをする理由が明確な場合は、カードローンよりも目的ローンの方が有利な借り入れができますが、目的ローンは注意点が2つあります。

ひとつはカードローンのように限度額の範囲内で何度でも借り入れができる融資ではないこと。

借りたお金はローンの目的以外のことに使うことはできませんし、1度まとまったお金を借りたらあとは完済するまで毎月決まった金額を返済していくのみとなります。

追加融資が必要な場合は、再度審査を受けなければいけません。こういった借り入れ方法のことを「証書貸付」と言います。

もうひとつは、本人確認書類や収入証明書の他に資金使途を証明する書類が必要な場合があることです。教育ローンなら学費納付書や合格通知など、ブライダルローンなら結婚式場の見積書などの提出を求められることがあります。

準備する書類はカードローンよりも煩雑になるケースが多くなります。

| キャッシュレス決済アプリ | LINEポケットマネー | メルペイスマートマネー | au PAY スマートローン | PayPay |

| 金利(実質年率) | 3.0%~18.0% | 3.0%~15.0% | 2.9%~18.0% | 1.59%~18.0% |

| 限度額 | 3万円~300万円 | 1,000円~20万 | 1万円~100万円 | 最大1,000万円 |

| 入金方法 | ・LINE Pay残高にチャージ ・口座振込 |

・メルペイ残高にチャージ ※希望者は振込申請も可能 |

・au PAY 残高にチャージ ・登録口座へ振込み ・セブン銀行スマホATM |

・PayPay残高にチャージ など |

LINEポケットマネーは、LINEアプリを使って借入や返済ができるローンサービスです。

LINEポケットマネーには30日間の利息キャッシュバックサービスがあり、コース(プラン)は「マイペースプラン」「スタンダードプラン」があり、スタンダードプランで55万円以上に増枠された場合に適用される「プレミアムプラン」も用意されていています。

| 利用対象者 | ・満20歳から満65歳までの安定かつ継続した収入の見込める方 ・LINE PayのアカウントタイプがLINE Moneyの方 ・日本国内在住の方 |

| 年会費 | 無料 |

| 限度額 | ▼3万円~300万円 ・マイペースプラン:3万円まで ・スタンダードプラン:50万円まで ・プレミアムプラン:300万円まで |

| 金利(実質年率) | 3.0~18.0% |

| 担保・保証人 | 不要 |

| キャッシュバック | 最大30日間利息キャッシュバック |

| 公式サイト | こちら |

LINEポケットマネーの審査は、「LINEスコア」に基づいた審査が行われます。LINEの利用状況にや、LINEスコアが提出する15の質問に対する回答からスコアを出し、スコアが高ければ審査が有利になります。

もちろん、一般の消費者金融などのように、信用情報や属性などの審査も行います。

LINEポケットマネーへは、LINEアプリの「LINEウォレット」から「ポケットマネー」を選択して申し込みます。本人確認もLINEアプリから行えるので便利です。

LINEポケットマネーの審査は、LINEアプリから24時間365日でき、基本的に審査時間もスピーディ(即日借入も可能)なのですが、混雑していると1週間以上かかる場合もあるようです。

LINEポケットマネーは、LINEアプリから気軽に申し込めますが、急いでいる方は消費者金融など、即日融資に対応したカードローンでお金を借りてください。

メルペイスマートマネーは、有名なフリマアプリ「メルカリ」が提供するローンサービスです。

| 利用対象者 | メルカリを利用している20歳以上70歳以下の方 |

| 限度額 | 1,000円~20万 |

| 金利(実質年率) | 3.0%~15.0% |

| 返済方式 | 元利均等返済 |

| 返済日 | 11日、16日、26日の3日から選択 |

| 担保・保証人 | 不要 |

| 公式サイト | こちら |

メルペイスマートマネーの審査は、属性や信用情報もチェックされますが、メルカリやメルカリ関連サービスの利用実績が審査結果に大きく左右されます。この点が通常の貸金業者と大きく異なる点です。

ですので、メルペイの利用を制限されている方や、メルペイスマート払いの返済期限を過ぎている方などは、メルペイスマートマネーの審査に通過するのは難しいかもしれません。

メルペイスマートマネーへは、マイページから「メルペイスマートマネー」を選択して必要事項を入力すれば申し込めます。

審査完了後、通過した場合は、メルペイ残高にチャージ(借入)が行われます。

メルペイスマートマネーの審査にかかる時間は、通常1日~3日程度かかるので、即日融資を希望する方、急いでお金を借りたい方は、大手消費者金融などのカードローンに申し込んでください。

au PAY スマートローンは、auフィナンシャルサービス株式会社が提供するローンサービスです。

携帯の契約がauでなくてもお金を借りることができます。

| 利用対象者 | 満20歳以上、70歳以下dでau IDを持っている方 |

| 限度額 | 1万円~100万円 |

| 金利(実質年率) | 2.9%~18.0% |

| 借入方法 | ・au PAY 残高にチャージ ・登録口座へ振込み ・セブン銀行スマホATM |

| 担保・保証人 | 不要 |

| 公式サイト | こちら |

au PAY スマートローンの審査申し込みは、ネット(申し込みフォーム)から行うことができます。

au IDを持っていない方は、ここから新規登録することもできます。

au PAY スマートローンの審査結果は、「審査結果ご確認ページ」から確認することができ、通過した場合はそのまま契約手続きに進みます。

借入方法は、「au PAY 残高にチャージ」「登録口座への振込み」「セブン銀行スマホATM」の3つの方法で行うことができます。

スマホ決済で有名な「PayPay」も「PayPay銀行カードローン」というサービスを展開しています。

| 利用対象者 | ・20歳以上70歳未満の方で安定した収入のある方 ・普通預金口座を持っている方 ・一定の審査基準を満たし保証会社の保証を受けられる方 |

| 限度額 | 最大1,000万円 |

| 金利(実質年率) | 1.59%~18.0% |

| 無利息サービス | 最大30日間無利息 |

| 担保・保証人 | 不要 |

| 公式サイト | こちら |

申し込みは、PayPayアプリ「お金を借りる」をタップし、PayPay銀行の申し込みフォームに必要事項を入力、本人確認書類をアップロードして行うことができます。

その後、審査に通過したらPayPayアプリからいつでもお金を借りることが可能です。

クレジットカードを発行する「信販会社」もカードローンを提供しております。

即日で審査結果がでるカードローンもあるのですが、即日でお金を借りられる商品は非常に少ないのが現状です。

| 信販会社系カードローン | 金利 | 限度額 | 審査スピード |

| セゾンファンデックス かんたん安心カードローン | 6.5%~17.8% | 1万円~500万円 | 最短即日 |

| オリコカードローン「CREST」 | 4.5%~18.0% | 10万円~500万円 | 最短即日(即日の借入不可) |

| ジャックスカードローン「プレミアビアージュ」 | 4.5%~18.0% | 最大500万円 | 数日 |

| クレディセゾンマネーカード | 8.0%~17.7% | 1万円~300万円 | 最短即日(即日の借入不可) |

| ポケットカード「Fマネーカード」 | 4.4%~17.8% | 最高500万円 | 2~3週間 |

「かんたん安心カードローン」は、信販会社として有名なセゾンファンデックスが提供しているカードローンです。

なかなか70歳以上になると申し込めないカードローンが多いのですが、セゾンファンデックス「かんたん安心カードローン」は80歳まで申し込み可能なので、高齢者の方におすすめです。

最短で即日の借入(振込融資)は可能ですが、平日12時までに申込みをして当日13時までに必要書類の提出などの手続きが終了している必要があります。

急いでお金を借りたい方は、早めに申し込むようにしてください。

| 申込対象者 | 20歳から80歳までの定期収入のある電話連絡可能な方。 ※日本国内に居住していること |

| 融資限度額 | 1万円~500万円 |

| 金利(実質年利) | 6.5%~17.8% |

| 返済方式 | 定額リボルビング方式、 1回払い ※増額返済、一括払いも可能(要連絡) |

| 返済期間(回数) | 1~60ヶ月・1~60回 ※最終借入後原則5年 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ※健康保険証は必須です。 ・収入証明書(原則として借り入れ額が50万円を超える場合ですが限度額に関係なく必要になることもあります) |

| 借入方法 | ・ATM ・オンラインキャッシング(振込融資) |

| 審査スピード | 即日 |

| 返済方法 | 口座振替 |

| 無利息サービス | なし |

| 公式サイト | こちら |

オリコカードローン「CREST」は、最大2か月の無利息期間サービスがついているのが大きな特徴です。

審査スピードは即日回答となっており、大手消費者金融並みにスピーディーです。ただ、ローンカードの到着まで数日かかるので即日借入ができません。

| 申込対象者 | 満20歳以上で安定した収入のある方 |

| 利用可能枠 | 10万円~500万円 |

| 実質年率 | 4.5%~18.0% |

| 審査スピード | 最短即日回答 |

| 入会金 年会費 |

無料 |

| 借入方法 | ・提携ATM/CD ・振込 |

| 返済方法 | ・口座から自動引落し(約定返済) ・ATM(追加返済) ・ネット(追加返済) |

| 返済額 | 10,000円~ |

| 返済日 | 毎月27日(金融機関休業日は翌営業日) |

| 担保 保証人 |

不要 |

| 公式サイト | こちら |

「プレミアビアージュ」は、大手信販会社のジャックスが提供するカードローンです。

金利は大手消費者金融と同水準の18.0%、限度額は500万円です。無利息期間サービスは提供しておらす、審査時間も10日~2週間程度かかります。

急いでお金を借りたい方は、ジャックスの「プレミアビアージュ」ではなく、大手消費者金融のカードローンに申し込んだ方がお得です。

| 申込対象者 | ・20歳以上65歳以下の方 ・有職者の方 ・勤続年数が1年以上で毎月安定した収入がある方 ※利用可能枠200万円コース以上のお申し込みは、税込年収600万円以上の方が対象となります。 |

| 融資限度額 | 最大500万円 |

| 金利(実質年利) | 4.5%~18.0% |

| 返済方式 | 元利定額リボルビング払い |

| 返済期間(回数) | 1回~195回/返済期間 (最終借入日から最長195ヶ月) |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 借入方法 | ・ATM ・ネットキャッシング(振込融資) |

| 即日融資 | 未対応 |

| 返済方法 | ▼約定返済 ・口座振替(口座引き落とし) ・毎月月末締めで翌月27日払い ▼追加返済(随時返済・任意返済) ・ATMから手続き可能 |

| 無利息サービス | なし |

| 公式サイト | こちら |

クレディセゾンマネーカードは、その名の通り、大手信販会社「クレディセゾン」が提供するカードローンです。

一応、審査スピードは最短即日となっていますが、ほとんどのケースで1週間~10日程度時間がかかります。そこからさらにカードの到着まで時間がかかるので、お金を借りるまでに要する時間はさらに1週間程度かかります。

ただ、クレディセゾンマネーカードの金利は「8.0%~17.7%」となっていますが、新規の場合15.0%(100万円コースのみ)となっており、消費者金融に比べて低金利になっています。

| 申込対象者 | ・20歳~75歳までの方 ・安定した収入のある方 (学生・専業主婦は不可) |

| 利用可能枠 | 1~300万円 (50万円・100万円・200万円・300万円コース) ※新規は100万円コースのみ |

| 融資利率 (実質年率) |

8.0%~17.7% ※新規は15.0%の固定 |

| 無利息サービス | 最大2か月分の利息キャッシュバック |

| 資金使途 | 自由(事業資金としても利用可能) |

| 審査スピード | 最短即日(一般的には1週間~10日) |

| 在籍確認 | 原則あり |

| 借入方法 | ・ATM ・インターネット振込み |

| 返済方法 | ・口座から自動引落し ・ATM ・振込み |

| 入会金 年会費 |

無料 |

| 担保・保証人 | 不要 |

| 保証料 | 不要 |

| 公式サイト | こちら |

「Fマネーカード」は、信販会社「ポケットカード」が提供するカードローンです。

金利は「4.4%~17.8%」となており、ほとんどの大手消費者金融が設定している18.0%よりも低金利になっています。さらに30日間無利息期間サービスも提供しているのでお得です。

ただ、即日の借入には対応していないので、急いでいる方は上限金利が同等の17.8%に設定しているプロミスがおすすめです。

| 申込対象者 | 20歳以上の方で電話連絡が可能かつ安定した収入のある方 |

| 融資限度額 | 最高500万円 |

| 金利(実質年利) | 4.4%~17.8% |

| 返済方法 | 元利一括払い リボルビング払い(残高スライド元利定額方式、元利定額方式) |

| 返済期間(回数) | 1ヶ月~58ヶ月・1回~58回 |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ・本人確認書類 ・収入証明書類 ※収入証明書も必須です |

| 借入方法 | ・ATM ・口座振込 |

| 即日融資 | 未対応 |

| 返済方法 | 口座振替(口座引き落とし) |

| 無利息サービス | 30日間無利息サービス |

| 公式サイト | こちら |

会社からお金を借りるなんて恥ずかしいと感じるかもしれませんが、勤務先によっては「貸付金制度」を福利厚生として行っている場合もあります。

会社からの借り入れとなるので、資金使途がギャンブルやレジャーなどの娯楽などでは、お金を借りることができませんが、病気や怪我などの突然の入院、身内の不幸、盗難や災害など緊急時などにお金を借りられるケースが多いようです。出産一時金が出る前の費用としてお金を借りた事例もあります。

金利は勤務先によって異なりますが、あくまでも福利厚生であり利息で儲けるための貸付ではないので、かなり低く設定されています。

借入限度額はあまり高くなく、30万円や50万円までとなる場合が多いようです。

返済は分割も可能ですし、ボーナスで一括返済なども可能です。

会社の貸付金制度は正社員に安心して働いてもらうための福利厚生なので、無理な返済計画を要求してくることはまずありません。

勤務先から給料の前借りという形でお金を借りられる(正確にはお金を借りるわけではない)こともあります。あまり知られていませんが、従業員は非常時に給料の前借りを請求しても良く、会社はこれに応じなければならないことが労働基準法で定められているんです。

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

非常時がどのようなケースなのかというと、病気、災害、不幸など。それから出産や結婚も含まれます。

給料の前借りとして請求できるのは、「すでに働いている金額分」となります。

例えば月末締めで今日が20日だとしたら1日~20日までのお給料を請求できることとなります。

お給料の前借りはすでに働いた分の賃金を先にもらうという形で、お金を借りるわけではないので利息は発生せず返済する必要もありません。次回のお給料日には、前借り分を差し引いた金額がお給料として渡されることとなります。

お給料の前借りは正社員だけの特権ではなく、パート、アルバイトでも請求可能なので、いざという時のためにぜひ覚えておいてください。

国やお役所でお金を借りるのは、書類は多いし何度も窓口に行かなければならないケースも非常に多いので、簡単・気楽にはいきません。

しかし、びっくりするほど低金利でお金を借りることができますし低所得者向けの融資や年金の範囲内で返済できる融資もあるので、返済に困るということもまずないでしょう。

国・役所の貸付は種類がたくさんありすぎて、どこにどの融資をお願いしたら良いかわからない…という事例も本当によくあります。

主な融資の種類と対象者、それから申し込み窓口を一覧にしてみました。

| 貸付制度・種類 | 対象者と概要 | 申し込み窓口 |

| 生活福祉資金貸付制度 | 低所得者世帯、障害者世帯、高齢者世帯 生活の再建に必要な金額、賃貸契約時に必要な金額、緊急小口融資、教育支援費などがあります。 |

お住いの地域の社会福祉協議会 |

| 日本政策金融公庫の「国の教育ローン」 | 年利1.78%固定で350万円までの借り入れが可能 ※年収制限あり その他「事業者向けローン」もあります |

日本政策金融公庫 |

| 母子父子福祉資金 | 母子家庭の母または父子家庭の父で、20歳以下の子供を扶養している親が利用可能 貸付内容は修学、就職、引越しなどの12種類あり |

最寄の地方公共団体の福祉担当窓口 |

| 勤労者資金融資制度 | 中小企業の従業員など 対象者と資金使途は自治体によって大きく異なります |

市区町村の窓口、または融資を行う金融機関 |

| 女性福祉資金 | 配偶者のいない女性など (その他条件があります) |

市区町村の福祉相談窓口など |

| 年金担保融資制度 | 「日本政策金融公庫」と「独立行政法人 福祉医療機構」が貸付を行なっており、年金の種類によって借入先が異なります。 | 日本政策金融公庫 独立行政法人 福祉医療機構 |

| 求職者支援資金融資制度 | 職業訓練受講給付金の支給決定を受けた方、ハローワークで求職者支援資金融資要件確認書の交付を受けた方が対象の貸付制度です。 | ハローワークで貸付要件の確認などの手続きを行い、ハローワークが指定する金融機関(労働金庫)で貸付の手続きを行います。 |

国や役所で取り扱っている融資は、自分から問い合わせをしないことには何も始まりません。問い合わせ先がわからなったら、インターネットで「生活福祉資金貸付制度 東京都町田市」など、調べたい融資名と市区町村名を検索してみてください。

国や自治体からお金を借りるのではなく、給付金を支給してもらう方法もあります。

生活困窮者自立支援制度は、働きたくても働けない方、住むところがない方などに対して、一定期間資金を支給してくれたり、プランを作成してくれたり、様々な支援を行ってくれる制度です。

| 生活困窮者自立支援制度の種類 | 内容 |

| 自立相談支援事業 | 支援員の方が、あなたの支援プランを作ってくれます。 |

| 住居確保給付金の支給 | 離婚などで住むところがない方、または住むところを失う可能性がある方に家賃相当額の支給を行ってくれます。 |

| 就労準備支援事業 | 社会との関わりやコミュニケーションなど不安上がり、なかなか働けない方に対して、6か月~1年間、プログラムに沿って支援してくれます。 |

| 家計改善支援事業 | 家計状況を改善するために、支援計画の作成や相談支援、場合によっては貸付のあっせんを行ってくれます。 |

| 就労訓練事業 | すぐに働くのが難し方を対象に、その方にあった作業機会に提供や一般就労に向けた支援を行ってくれます。 |

| 生活困窮世帯の子どもの学習・生活支援事業 | 子どもの学習支援や、居場所づくり、進学の支援など、子供と保護者の双方に支援してくれる制度です。 |

| 一時生活支援事業 | 住むところがない方、ネットカフェ等で生活する方などを対象に、一定期間住む場所や食事を提供してくれます。 |

国からお金を借りることを考える前に、生活困窮者自立支援制度も検討してみてください。

生活保護制度は、いろいろな理由で生活に困窮している方に、生活保護法により最低限度の生活を保障する制度です。収入が保護基準を下回れば毎月一定額を支給してもらうことが可能です。国からお金を借りても返せる能力がない方は生活保護の利用も検討してくてください。

傷病手当は、病気やケガで仕事ができなくなった際に、家族の生活を保障するための制度です。病気やケガで仕事を休むことによって、十分な給料をもらえなくなった場合にお金が支給れれます。

生命保険の契約者貸付は、生命保険の解約返戻金を担保にしてお金を借りられる仕組みです。金利は非常に低く、1%台のところもあります。主な生命保険では高くても5%から8%台です。

限度額は加入先によって違いますが、解約返済金の7~8割が目安です。

融資を受けるための審査は特にありませんし、信用情報に借り入れの記録が載ることもありません。お金の借り方も簡単で、ネットのマイページで申し込みができることもあります。

注意点は3つあります。

1つ目は、借り入れ中に生命保険の使用事由が発生したら、借入金+利息が相殺されて支払われること。

死亡保障を1000万円つけていて300万円を借りていた場合、万が一の際には300万円+利息を引いた金額が支払われることになりますので、受け取る人が困るケースもあるでしょう。

2つ目は、借り入れ額が解約返戻金の金額をオーバーした場合、所定の期日までに完済しないと保険契約そのものが失効する可能性もあることです。

生命保険の契約者貸付も低金利で安全にお金を借りられる方法ですが、生命保険の本来の目的を忘れないようにしましょう。

3つ目は、金利です。一見金利は低く設定されていますが、計算方法は消費者金融や銀行カードローンなどと同じ「単利」ではなく、複利なので、いつもまにか借金が膨らんでしまうことも考えられますのでご注意ください。

| 生命保険会社 | 金利 |

| 日本生命 | 3.00%~3.75% |

| 住友生命 | 1.55%~5.75% |

| メットライフ生命 | 3.00%(一時払終身医療保険の例) |

| 第一生命 | 3.00% |

| プルデンシャル | 1.75%~6.25%(修正払込方式終身保険の例) |

| ソニー生命 | 2.50%~8.00% |

| 明治安田生命 | 2.15%~5.75% |

県民共済・都民共済でお金を借りることはできません。

上記で紹介した生命保険の契約者貸し付けは解約返戻金があるタイプですが、県民共済・都民共済は掛け捨てで、解約返戻金がないタイプの保険なので、お金を借りることができないのです。

県民共済に加入している方は、他の借入方法を検討してください。

学資保険でも契約者貸し付けを利用してお金を借りることができます。

子供のために学資保険で貯蓄しているけど、一時的にお金が必要になった場合は利用できるので、学資保険を取り扱っている各保険会社に問い合わせしてみてください。

学資保険も積み立てた金額の70%~90%程度のお金を借りることができ、生命保険の契約者貸付と同じ借入条件になります。

「車で融資」は、その名のとおり車を担保にしてお金を借りる方法です。車を貸金業者に預ける「預かり融資」と、預けない「乗ったまま融資」があります。

どちらでお金を借りる場合も車の名義人を貸金業者に変えられることとなるため、あまりおすすめできるお金を借りる方法ではないことを先にお伝えしておきます。

預かり融資は車を預けてしまうので完済するまで乗ることはできませんが、お金を借りるための担保なのに車の保管料を徴収されてしまうこともあります。

乗ったまま融資はさらに注意が必要です。貸金業者の名義に変えられた車を使うことになるので、リース契約を求められることがあるのです。

この場合、借りたお金の返済はリース料として払わないといけなくなり利息が発生します。また、車検証は貸金業者に預かられることになるので、車検証のない車に乗り続けることとなります。

預かり融資・乗ったまま融資のどちらの場合も手数料と称して数万円請求されるなどの事例も発生しています。

車を担保にしてお金を貸すこと自体に違法性はないのですが、業者によってはやり方が違法スレスレといった場合もあり、繰り返しになりますがおすすめする方法ではありません。

どうしても必要な場合は貸金業者選びにくれぐれも注意して、必ず金融庁の検索窓口で調べてください。

不動産担保ローンは土地や自宅建物などを担保にしてお金を借りる方法です。非常に低金利で大きいお金を借りることができるのが最大のメリットです。

デメリットは融資までに時間がかかる、必要書類が多い、手続きが煩雑など、融資実行までの道のりが長いこと。手数料も高く、数万円~数十万円かかってしまうこともあります。それから、万が一返済できなくなってしまったら確実に不動産を失う大きなリスクもあります。

銀行カードローンや消費者金融では、どんなに多くても1000万円程度の融資となりますし、総量規制に該当する貸付では年収の3分の1を超える借り入れはできません。

不動産担保融資は総量規制の対象外なので年収に左右されませんし、個人の信用能力に不動産の査定額といった価値が加わることになるので、担保次第では個人でも億の借り入れが可能となります。

返済も長期間かけて行うことができるので、30年ローンといったことも可能です。

お金を借りるためには、担保にできそうな不動産があることが大前提となりますし、返済ができなくなった時のことを考えるとリスクは大きいですが低金利で高額融資を狙える代表的な借り入れ方法です。

共済組合は公務員などを対象にした公的な社会保険組合です。

地方職員共済を例に解説します。

貸付事業は12項目に分かれていて、その中から該当するものを選んで借入申し込みをすることとなります。限度額や金利も貸付自由によって異なります。

ただ、お金を借りられる人は公務員となるため、借金の返済や娯楽などのために借りることはできません。

12の貸付自事の中で、最も広く活用できるのが「普通貸付」になります。

普通貸付の金利は年1.26%で、限度額は200万円を上限として給料月額の6倍の範囲内となっています。

臨時にお金が必要になったときに利用可能で、たとえば家電製品の購入費や車の購入などに使うことができます。

あくまでも共済会員さんが支払った掛け金からの貸付なので、カードローンのように何にでもお金を使えるというわけではありませんし、実際に支払った金額の領収書を確認されることもあります。

ただし、厳しい審査や信用情報の照会はありませんし、借り入れをしたことが信用情報機関に登録されることもありません。公務員という仕事柄、消費者金融などでお金を借りたくないという方も安全に利用できるでしょう。

生活が困窮しているので、そこから抜け出したい方、多重債務から抜け出したい方は、「おまとめローン」や「生活サポート基金」「グラミン日本のマイクロファイナンス」「生協の生活再生貸付事業」も検討してみてください。

おまとめローンは、複数社から借りているお金を金利の低い貸金業者から借り換えることを言います。仮に今、A社、B社、C社からそれそれ30万円借りていて、毎月3万円ずつ返済をしているとします。

毎月9万円も返済するのは大変なことですし、3社にそれぞれ振り込まないといけないので手間もかかりますし返済手数料が発生する場合もあります。

3万円が全て元金に充てられる訳でもないので、返しても返してもなかなか元金が減らない…という現象が起こることもあります。

これをおまとめローンをやっているD社で90万円借り変えたとします。

おまとめローンでお金を借りたら、原則として現在の借り入れ先全てに繰上げ返済をすることになります。

これによって大きく変わってくるのは毎月の返済額です。

A社B社C社には完済しているので返済が必要なのはD社分のみとなり、毎月9万円も払う必要がなくなり、完済までの目処が立ちやすくなります。

返済日が毎月3回から1回になるので気持ちの面でも返済負担が減り、完済までのモチベーションが上がるとか返済日に追われなくなるなど、精神面で楽になる効果もあります。

ただしおまとめローンは良いことばかりではありません。

上記の例では30万円×3社の借り入れを1社から90万円に借り変えただけなので、決して借金そのものが減ったわけではないんです。

そのため毎月の返済額を極端に減らしてしまうと、せっかくおまとめローンに成功したのに元金が減らない…という状況に陥ってしまいます。

おまとめローンを行なった後も余裕があるときは繰上げ返済を活用して、できるだけ早く完済を目指さなければいけません。

なお、おまとめローンは総量規制の対象外なので、年収の3分の1を超える借り入れも可能です。

一般社団法人「生活サポート基金」は、「借金の返済で悩んでいる方」「家賃や公共料金の支払いに悩んでる方」「税金の支払いを行えない方」「複数社から借金があり、どこからも借りられない方」を対象に、生活を再生してもらうための融資を行っています。

一般社団法人「生活サポート基金」は営利目的ではありませんが、利息は発生します(年12.5%以内)。

| 貸付内容(使い道) | ・消費者金融からの債務を整理するための資金 ・税金・公共料金・家賃の滞納を返済するための資金 ・ブラックリストで金融機関から借りられない方を対象とした生活資金 ・債務整理後の自立支援資金 など。 |

| 金利 | 年12.5%以内 |

| 貸付限度額 | 顧客の要望に合わせる |

| 返済期間および返済回数 | 1ヶ月~120ヶ月/1回~120回 |

| 担保・保証人 | 原則として連帯保証人1名以上。必要に応じて動産、不動産 |

グラミン日本のマイクロファイナンス(小口融資)は、貧困、生活困窮している方を対象に低金利・無担保で少額の融資を行い、自立支援を行う仕組みです。

グラミン日本のマイクロファイナンスは、お金を貸してくれるだけでなく様々なフォローを行っています。

1.コミュニティ

5人一組のグループを作り、企業や就労に向けた行動を後押ししてくれます。

2育成

自立した方を対象に就労・起業に結びつけるところまでグラミン日本の講師がフォローし、体験型ワークショップを月に3~4回開催してくれます。

3.金融支援

満20歳以上の方で、センターミーティングに月2回参加できるなどの条件をクリアした方を対象に無担保・無保証人・低金利でお金を貸してくれます。

4.センターミーティング

月2回、5人組グループが集まるミーティングです。グラミン日本のマネージャーと共に、借りたお金を返済できているか、貯金はできているか、事業の進み具合はどうなのか、悩みを相談し合って解決策やアイデアをシェアしていきます。

生協(グリーンコープ生活協同組合連合会)の生活再生貸付事業は、「生活費の支援」「借金返済の支援」「自立支援の為の貸付」「組合員の一時的生活資金の貸付」を行うものです。

| 生活費の支援 | 借金以外の生活費(家賃・水道光熱費・税金)を貸してくれます |

| 借金返済の支援 | 10万円~100万円程度の借金の返済を支援してくれます |

| 自立支援の為の貸付 | 借金の返済が終わった相談者に対して、生活再生を継続できるように自立支援の為のお金を貸してくれます。 |

| 組合員の一時的生活資金の貸付 | 組合員の一時的生活資金を貸してくれます。(限度額150万円、金利9.5%以下) |

生協(グリーンコープ生活協同組合連合会)の組合員の方で、生活に困窮している方、借金の返済で困っている方は、生活再生貸付事業を利用してお金を借りてみてはいかがでしょうか。

⇒生協(グリーンコープ生活協同組合連合会)の生活再生貸付事業公式サイト

開業資金・事業資金を借りる場合、銀行など金融機関のビジネスローンのほかにも借りる方法はいくつかあります。

日本政策金融公庫には中小企業経営者の方への融資も積極的に行っています。

新たに事業を始める方向けの融資や一般的な運転資金、設備資金など、民間の事業融資に比べて低金利で借入可能です。

| 融資の種類 | 限度額 | 資金使途・借入対象者 |

| 一般貸付 | 4,800万円 | 中小企業の方 |

| 新規開業資金 | 7,200万円(うち運転資金4,800万円) | 新たに事業を始める際の設備資金・運転資金 |

| 事業承継・集約・活性化支援資金 | 7,200万円(うち運転資金4,800万円) | 事業承継・集約を行うために必要な設備資金および運転資金など |

| 新事業活動促進資金 | 7,200万円(うち運転資金4,800万円) | 経営革新計画の承認を受けた方など新事業活動に取り組む方 |

| 企業再建資金 | 7,200万円(うち運転資金4,800万円) | 事業の再建を図る方 |

| 経営環境変化対応資金の概要 | 4,800万円 | 一時的に売上の減少等業況悪化をきたしているが中長期的に業況が回復し発展することが見込まれる方 |

上記のほかにも、日本政策金融公庫には融資制度がたくさんあります。詳しくはこちらをご覧ください。

日本政策金融公庫の審査時には、事業計画書や決算書3年分などの提出が求められます。カードローンのように身分証明書のみでお金を借りることはできません。

しっかり、必要書類を揃えて審査にのぞみましょう。

商工会議所や商工会などの経営指導を受けている小規模事業者は、日本政策金融公庫の「マル経融資」でお金を借りることができます。

| 対象者 | 商工会、商工会議所などの経営指導を受けている小規模事業者で、商工会、商工会議所等の長の推薦を受けている方 |

| 融資限度額 | 2,000万円 |

| 金利 | ⇒特別利率F |

| 担保・保証人 | なし |

金利は、「特別利率F」で時期によって変わるのですが、令和5年11月1日現在は「1.20%」となっており、民間金融機関の融資に比べて低金利で借りられます。

大手銀行やネット銀行、その他貸金業者など、多くの民間金融機関が個人事業主や中小企業経営者向けにビジネスローンを提供しています。

貸金業者が提供するローンでも、ビジネスローンの場合は総量規制の対象外になるので、年収の3分の1以上のお金を借りることができます。

資金使途は、「開業費」「設備資金」「運転資金」などですが、中には事業主の生活費が対象のカードローン型の商品もあります。

| 商品名 | 金利 | 限度額 |

| 三菱UFJ銀行ビジネスローン 融活力 | 2.1%~9.0% | 5,000万円以内 |

| みずほスマートビジネスローン | 1%台~14% | 10万円以上、最大1,000万円 |

| りそなビジネスローン「活動力」 | 年3.0%、年6.0%、年8.0%、年10.0%、年14.0% | 10万円以上1,000万円以下 |

| 楽天銀行ビジネスローン | 固定・変動金利(楽天銀行所定の利率) | 100万円以上(10万円単位)1億円以下 |

| PayPay銀行ビジネスローン(個人事業主向け) | 1.8%~13.8% | 最大1,000万円 |

| AGビジネスサポート | 3.1%~18.0% | 50万円~1,000万円 |

| プロミス自営者カードローン | 6.3%~17.8% | 300万円 |

カードローンに比べて、ビジネスローンの場合は融資限度額も比較的高く、金利も低めになります。

カードローン型のビジネスローンもあり、融資までスピーディーな商品もありますが、商品によっては申込から融資実行まで、1か月以上かかる場合もあります。

企業が銀行からお金を借りる場合、「プロパー融資」か「信用保証協会による保証付き融資(マル保)」の2種類になります。

プロパー融資の場合、返済できなくなったとき、銀行が100%負担しなければならないので、かなり銀行からの評価が高くないと利用することはできません。

マル保は、信用保証協会が保証人となり、返済できなかった場合は信用保証協会が負担してくれるので、銀行のリスクは、プロパー融資に比べてぐっと下がります。

マル保の限度額は「担保なしで8,000万円」「担保ありで2億円」です。

プロパー融資は上限の限度額は設定されません。

まずは、マル保で実績を積み、銀行からの信用度が高くなってから、プロパー融資にチャレンジしてみてください。

中小機構は、中小企業の経営を支援する目的で設立された独立行政法人です。

中小機構が提供する「小規模企業共済」は、経営者や役員が退職後の生活資金などのために積み立てする制度です。

小規模企業共済の積立金は全額所得控除できるので、税金対策として利用する経営者や役員が多いのが現状です。

小規模企業共済では、積立金に応じた貸付を行っています。

| 種類 | 限度額 | 金利 |

| 一般貸付制度 | 掛け金の7~9割程度で10万円以上2,000万円以内 | 年1.5% |

| 緊急経営安定貸付け | 掛け金の7~9割程度で50万円以上1,000万円以内 | 年0.9% |

| 傷病災害時貸付け | 掛け金の7~9割程度で50万円以上1,000万円以内 | 年0.9% |

| 福祉対応貸付け | 掛け金の7~9割程度で50万円以上1,000万円以内 | 年0.9% |

| 創業転業時・新規事業展開等貸付け | 掛け金の7~9割程度で50万円以上1,000万円以内 | 年0.9% |

| 事業承継貸付け | 掛け金の7~9割程度で50万円以上1,000万円以内 | 年0.9% |

| 廃業準備貸付け | 掛け金の7~9割程度で50万円以上1,000万円以内 | 年0.9% |

※参考:中小機構 貸付制度について

小規模企業共済の貸付金利は民間の金融機関に比べてかなり低い設定になっています。

経営セーフティ共済(中小企業倒産防止共済)は、取引先が倒産してしまう場合に備えて積み立てる制度です。

経営セーフティ共済の貸付制度は2種類あります。

| 共済金 | 取引先企業が倒産して売掛金や債権などの回収が困難となったときに借入できる |

| 一時貸付金 | 解約手当金の95%を上限として臨時に事業資金が必要な場合に借入できる。 |

<共済金>

| 限度額 | 被害額と掛金総額の10倍に相当する額のいずれか少ない額。原則として50万円~8,000万円で5万円単位 |

| 金利 | 0%(無利息) |

| 保証人・担保 | 不要 |

<一時貸付金>

| 限度額 | 30万円以上 |

| 金利 | 利率は金融情勢に応じて変動(平成23年4月1日以降は年0.9%) |

| 保証人・担保 | 不要 |

手形貸付とは、銀行など金融機関が行う融資の1つです。

銀行に手形を振り出し、それを担保にすることによって銀行からお金を借ります。

手形貸付を利用するためには、手形や小切手の決済を目的とする口座である「当座預金口座」を開設しておく必要があります。

借入までの流れは以下になります。

1.金融機関を選択

手形貸付は信用を重視して貸付をするので、はじめて取引する銀行ではなく、良好な関係を築いている金融機関が望ましいです。

2.申込・審査

申し込みには以下のような書類が必要になります。

・所定の約束手形

・代表者本人確認資料

・決算書2期分

・商業謄本

・取引先通帳の写し

・当座照合表

・資金繰り表または事業計画書

銀行の場合、ノンバンクに比べて審査が厳しく、時間も要します。

3.契約

返済方法や返済期間などの条件を確認して契約します。

ここからは、どんなにお金に困っても絶対に利用してはいけない借り入れ方法を解説します。

これらの方法でお金を借りられたとしても、それが借金を増やすことのきっかけになる可能性が非常に高い方法なので本当に怖いことです。

そもそも闇金とは

などのことを指します。

闇金は大手消費者金融や銀行カードローンでお金を借りられるような信用情報がキレイな人のことは狙わず、多重債務者や金融ブラック状態の人をターゲットにしています。

こういった人たちは多少怪しいところでもお金を借りられたらありがたいとか、すぐに返せばトイチでも問題ないだろうと感覚が麻痺していることもあります。

闇金はそういう人たちの心理をよくわかっているので、優しいふりをして近寄ってくるので非常に危険です。

トイチで10万円を借りたとすると、10日後の借り入れ額は11万円になります。そのため、闇金は「10日後に1万円だけ返してもらえれば大丈夫ですよ」と言ってきます。これだけ聞くとなんとかなりそうな気がしませんか?それが罠なんです!

闇金は金利を複利でふっかけてきます。

複利とは利息にも利息がかかるという考え方で、もし10日後に1万円の返済ができない場合は元本の10万円+利息の1万円の11万円に対して利息がつくこととなります。

この例で仮に1年間1度も返済をしなかった場合の借り入れ額は約324万円にもなるんです。10万円がたったの1年で300万円を超える額になるなんて、恐ろしいことじゃないですか?

金利の問題だけでなく、闇金から借りたお金を完済するのはとても大変なことです。なんだかんだと理由をつけて完済させてもらえず、利息を搾り取られるようなケースもあります。

完済できたとしても「お金に困ってないですか?」としつこく連絡をしてきます。

個人情報は他の闇金に売られることになるので、怪しいチラシやはがきが自宅に届いたり電話がかかってくることもあります。

闇金に1度手を出すと関係を切ることが本当に難しくなりますので、絶対にお金を借りないようにしてください。

個人融資掲示板は、お金を借りたい人とお金を貸せる人が条件や金額などを専用掲示板に書き込んで、マッチしたら貸し借りを行うという専用サイトです。

でも、見ず知らずの人にお金を貸したくて、わざわざ掲示板サイトに個人情報を登録するでしょうか?

個人融資掲示板は、一見助け合いの精神で運営されているように見えますが、お金を貸したい側で書き込みをしているのは闇金ばかりと言われています。

中には本当に善意で書き込みをしている人もいるかもしれませんが、掲示板を見る側が闇金と善人を見極めることは不可能です。

個人融資掲示板を利用すると、個人情報を売られたり、「最初に少額振り込んでくれたら信用できる」などと言われて騙されてしまうのがオチです。

個人間融資掲示板自体がどんなにキレイに作られていても決して騙されないでください。

クレジットカードの現金化の方法を簡単に説明します。

利用者はまず、クレジットカードのショッピング枠を使って買い物をします。このとき買うものは貸金業者が用意するもので、全く価値がないものだったりします。

その買ったものを古物商の資格を持った業者などに売却します。この業者は、クレジットカード現金化を行なっている業者とつながっています。

こうすることで、利用者はクレジットカードのショッピング枠を使って現金を手に入られれるわけです。

流れとしては購入した品物をリサイクルショップに売ったことと変わらないのですが、クレジットカード会社は現金化を禁止しています。それに一時的に現金を手にすることができてもクレジットカードの支払いは残ってしまいます。

業者だけが得をして利用者が必ず損をする仕組みになっているので、いくらお金が必要でも、目先の現金に惑わされないてください。

また、クレジットカードのショッピング枠の現金化は規約違反になります。万が一クレジットカード会社に現金化を知られてしまったら大変なことになります。

信用情報に記載されたら、この先、クレジットカードだけでなく、カードローンや住宅ローンの審査にも影響が出て、お金を借りられなくなってしまうリスクがあります。

ここからはお金を借りるうえで気になることや不安になることなどをQ&Aでご紹介します。

アルバイト、パートの方でもお金を借りる方法はたくさんあります。

消費者金融や銀行のカードローンはほとんどの商品がアルバイト・パートの方も対象にしていますので、「アルバイト・パートは不可」などと注意書きがない限り借入可能です。

ただ、貸金業者や銀行は、アルバイトだとしても安定した収入を求めますので、アルバイトをはじめて間もない方や、日雇いのバイトをしている方は、審査に通過できなかったり、希望する限度額が借りられない可能性があります。

残念ながら未成年の方は、貸金業者や銀行のカードローンでお金を借りることは基本的にできません。

しかし、民法が改正されて未成年の定義が変わったので、18歳以上でアルバイトなどの安定した収入があれば、学生の方でもカードローンでお金を借りることが可能です(高校生は不可)。

ただ現状、多くの銀行や消費者金融は、18歳・19歳の方の申し込みを不可にしているところが多いです。

18歳・19歳がカードローンに申し込む場合は、大手消費者金融の場合プロミス、その他の場合は、一部の学生専門のローンに申し込むことになります。

<18歳・19歳が申し込める学生ローン>

| 学生専用ローン | 金利 | 限度額 | 対象者 |

| 学生ローンカレッヂ | 17.0% | 50万円 | 日本国籍の方で、高卒以上の大学生・短大生・予備校生・専門学校生の方。 |

| 学生ローンのフレンド田 | 12.0%~17.0% | 1万円~50万円 | 18歳以上の大学生、短大生、専門学生、大学院生、予備校生などの学生の方 ※高校生不可 |

その他、18歳・19歳の方が手軽にお金を借りる方法は、クレジットカードのキャッシング枠を利用する方法です。三井住友VISAデビュープラスカードや学生専用のライフカード、エポスカードなどが20歳未満でも申込可能になっています。

お金を借りるための最低条件は「安定した収入(返済能力)があること」となります。

無職の方は残念ながら正規の消費者金融や銀行カードローンではお金を借りることができません。

定期預金担保貸付、生命保険の契約者貸付など、就業状況に関係なく借り入れができるケースもありますが、返済が滞らないように注意する必要があります。

専業主婦の場合は、大手消費者金融や一部銀行カードローンは利用できませんが、借り入れをする方法はあります。

上の項目でご紹介しましたが、中小規模の消費者金融が対応している「配偶者貸付」を利用すること、または専業主婦でも借り入れ可能としている銀行カードローンを利用することです。

母子家庭のママ(シングルマザー)の方も急にお金が必要になることもあるでしょう。

急いでお金を借りたい、即日融資を希望する母子家庭のママの選択肢としては、消費者金融のカードローンでお金を借りるのが一般的です。

専業主婦ではなく、年収が低くてもパート等で定期的な収入があれば母子家庭のママ(シングルマザー)でも審査に通過することは可能なので、急いでいる方は利用してみてください。

ただ、急いでお金を借りる必要がない場合は、母子家庭のママ(シングルマザー)ならではの低金利な借入方法があります。

それは、「母子父子寡婦福祉資金貸付金制度」です。

母子父子寡婦福祉資金貸付金制度は、厚生労働省が所管省庁になっており、窓口は区役所や市役所になっています。

20歳未満の児童を扶養している母子家庭のママ(シングルマザー)は、母子父子寡婦福祉資金貸付金制度を利用することができます。

金利は、年1.0%で、保証人を用意できれば無利子なので、カードローンに比べてるとかなり低金利でお金を借りることができます。

ただ、カードローンと違って、資金使途(借りたお金の使い道)は自由ではなく「生活資金」「事業開始資金」「事業継続資金」「修学資金」「技能習得資金」「修業資金」「就職支度資金」「医療介護資金」「住宅資金」「転宅資金」「就学支度資金」「結婚資金」に限定されてしまいます。

そして、母子父子寡婦福祉資金貸付金制度の場合、申し込み~融資まで、1か月程度時間が掛かってしまうので、急いでお金を借りたいシングルマザーには向きません。

その他、母子家庭のママがお金を借りる様々な方法は以下をご覧ください。

レディースローンとは、各貸金業者や銀行によって多少異なりますが、主に以下のような特徴があります。

・女性のみが申し込めるローン

・対応をするスタッフが女性(女性専用ダイヤル)

基本的にレディースローンは、対応をするスタッフが女性であり、申込者は女性に限定されている商品が多いのですが、商品によっては、以下のような特徴がある場合もあります。

・金利が優遇されている

・限度額が低く設定されている

・毎月の約定返済額が低い

・専業主婦も申し込める(配偶者貸付)

パートで働く収入が少ない主婦向けに、金利が優遇されていたり、毎月の負担が少額に設定されているレディースローンもあります。

また通常は収入のない専業主婦は、総量規制に引っ掛かり貸金業者ではお金を借りることができないのですが、「配偶者貸付」を提供している貸金業者だと借入可能です。

レディースローンも各社特徴が若干異なりますので、申し込みの際はしっかり検討するようにしてください。

リバースモーゲージとは、自宅に住み続けながら、その家を担保に老後資金を借りることができるローンです。

子供がいない高齢者の方や、子供が自宅に住む予定がない方などで、老後の生活資金に不安がある方にリバースモーゲージは向いています。

リバースモーゲージは、自治体や銀行などで取り扱っており「借入期間内は利息分だけ支払い元金は借入期間終了後に一括返済」する商品、「利息も元金も支払わず借入期間終了後に一括返済」する商品の2種類があります。

特に後者のリバースモーゲージ(返済期間中は利息も含め支払いなし)は、魅力的にお金を借りられる仕組みだと感じる方が多いと思いますが、デメリットもあります。

長生きして、先に満期が到来してしまうと住んでいる自宅を手放さなければならなくなります。

担保物件の評価は、定期的に見直されます。契約期間中に評価が下落した場合は、融資額が少なくなったり、融資がストップしてしまうリスクがあります。

契約満期で一括返済する際、担保にした物件の売却額が、返済額を下回る可能性があります。その場合、自宅を手放した上に、借金が残ることになってしまいます。

このようにリバースモーゲージにもデメリットがありますので、お金を借りる際は十分い検討するようにしてください。

就職内定者向けの内定者ローンという商品があります。

主な対象者は就職先が決まっている学生です。商品数はあまり多くなく利用条件も地域限定などハードルが高いのですが、取り扱い先は銀行や労働金庫なので、借り入れ先としては安心ですよ。

静岡労働金庫の「就職内定者応援ローン」を例にしてみましょう。

| 利用条件 | 静岡県内に居住または静岡県内の企業への内定が決まった新卒内定者で、かつ満18歳以上30歳未満の方 |

| 限度額 | 最高100万円 |

| 返済期間 | 最長10年※初任給を得るまでの期間は元金据置の取扱いも可能で、元金据置期間は利息のみの返済となります。 |

| 返済方法 | 毎月払い、または毎月払い+ボーナス払い(ボーナス分は総融資額の50%まで) |

| 金利 | 固定金利:2.50%(返済期間5年以内) 変動金利:3.70% ※5年以内で返済する場合に限り、固定金利と変動金利を選ぶことができます |

| お金の使い道 | 自動車、バイクなど車両の購入資金、および免許取得資金 引越しや家具・家電の購入資金 卒業旅行資金 その他、新生活に備えて必要な資金 |

| 担保 | 原則不要 |

| 保証 | 内定先が〈ろうきん〉の会員企業である場合【日信協保証】が保証会社となります。 保証料は〈ろうきん〉が負担します。 上記以外は【セディナ保証】が保証会社となり、表示の金利に年1.0%の金利を上乗せします。 また、場合により連帯保証人が必要なこともあります。 |

<参考>:静岡労働金庫 就職内定者応援ローン

就職内定者向けのローンは消費者金融の学生ローンと比べると金利がとてつもなく低く、借り入れ先としても安心できます。

全国規模で探しても本当に少数なのですが、内定が決まっている学生さんはまず就職内定者ローンでお金を借りることを検討してみるのも良いでしょう。

ちなみにアコムなどの消費者金融や銀行カードローンは、内定していても今現在アルバイトなどで安定した収入がない場合は申し込み不可としているケースがほとんどです。内定していてもこういった貸金業者からの借り入れは難しいでしょう。

転職後すぐ・働き始めでもカードローンでお金を借りることはできますが、審査はちょっと厳しくなる可能性があります。

勤続年数は、長ければ長いほど「この人はこの先も仕事を辞めずに安定した収入が確保でき返済能力も問題なさそうだ」と判断され、審査が有利になる傾向があります。

逆に、転職して半月とか1か月弱程度だと「すぐに辞めてしまう可能性がある」と審査では判断され、審査が不利になります。

しかし、カードローンの審査は総合的に行われます。

勤め先の規模、持ち家、年収、他社借入件数・金額、過去の返済状況など、審査項目は多数あるので、勤続年数が短い(転職後すぐ・働き始め)でも、カードローンの審査に通過できる可能性は十分あります。

転職後すぐ・働き始めの方で、カードローンでお金を借りることを検討している方は以下をご覧ください。

入学費や授業料、教科書代など、教育にかかるお金を借りたい場合は、まず「教育ローン」「奨学金」のどちらで借りるのか?検討する必要があります。

「教育ローン」は、子供のための教育費を親権者が借りるローンで、「奨学金」は、学校に通う生徒本人がお金を借りることになります。

奨学金は、生徒(子供)本人が教育費を工面してもらう制度ですが、「貸与型」と「給付型」があります。

「貸与型」はお金を借りることになるので、返済義務がありますが、「給付型」はお金を返す必要はありません。

ただ、「貸与型」の奨学金でも、民間の教育ローンに比べて、かなり低金利(0.01%~0.33%、3%が上限)で借りられますし、条件によっては無利子で借入することも可能です。

債務者は生徒(子供)になってしまいますが、教育費を有利に借りれ、または給付してもらえる可能性があるので、教育ローンと併せて検討しておきたいところです。

奨学金について詳しくは日本学生支援機構をご覧ください。

教育ローンは、学校へ通う子供ために、親権者がお金を借りることができるローンで、「民間の教育ローン」と「国の教育ローン」の2種類になります。

銀行やその他、金融会社の教育ローンに比べて、国の教育ローンは低金利なので、まずは国の教育ローンを検討するべきでしょう。

<国の教育ローン>

| 金利 | 1.78% |

| 借入限度額 | 上限350万円 |

| 融資時期 | 20日程度 |

一方、銀行が提供している教育ローンの金利は3%~4%くらいです。カードローンに比べればかなり低金利ですが、国の教育ローンに比べると高金利です。

| 金利 | 限度額 | |

| 三井住友銀行 教育ローン(無担保型) | 3.475%(変動金利) | 10万円以上300万円以内 |

| 三菱UFJ銀行 ネットDE教育ローン | 3.975%(変動金利) | 30万円以上500万円以内 |

| JA 教育ローン(無担保) | 3.075%(変動金利・保証料別) | 10万円以上1,000万円以内 |

また、大学が金融機関と提携して教育ローンを提供しているケースもあります。

| 金利 | 限度額 | 提携金融機関 | |

| 慶應義塾大学教育ローン | 変動金利・固定金利(金融機関によって異なる) | 10万円以上1万円単位 | 三井住友銀行、みずほ銀行、三菱UFJ銀行、スルガ銀行 |

| 明治大学・金融機関提携「教育ローン」 | 金融機関によって変わりるが、2018年は年2.25~3.9%前後 | 金融機関によって異なる。オリコ、楽天銀行、セディナは原則、融資は学費相当額。 | 三菱東京UFJ銀行、みずほ銀行、三井住友銀行、オリエントコーポレーション、楽天銀行、セディナ |

このように、教育費を借りる場合は、「奨学金」「教育ローン」の2種類があり、教育ローンには「国の教育ローン」と「民間の教育ローン」があります。

詳しくは、以下をご覧ください。

消費者金融のカードローンでも、銀行カードローンでも、ほとんどが「安定した収入」があれば申込みが可能になっていますので、派遣社員や契約社員でも、お金を借りることが可能です。

ただ、派遣社員でも、日払いの仕事しか行っていない方は、審査に落ちてしまう可能性がありますし、極端に年収の低い派遣社員・契約社員の場合は、希望する額を借りられない可能性もあります。

以下では、派遣社員・契約社員の方がカードローンに申し込む際に注意してほしいことや、在籍確認などについて詳しく記載していますので、宜しければご覧ください。

まず、「金融ブラックでもお金を貸せます!」「ブラックの方歓迎します!」などの謳い文句で広告を出している貸金業者は100%闇金です。

まっとうな貸金業者だったら、返済が滞りそうな金融ブラックの方に率先してお金を貸すことは絶対にありません。

しかしながら、10万円以下の少額融資であれば返済能力次第でブラックの方にも貸付を行なっている中小規模の消費者金融も存在します。

信用情報に自信がない場合は、大手よりも規模が小さい消費者金融を選んだ方が審査通過の可能性は上がるでしょう。

一般的には金融ブラックの情報は5年で消えると言われているのですが、これには根拠があります。指定信用情報機関が延滞や債務整理などの金融事故に関する情報の登録期間を公開しているのです。

| 信用情報機関名 | 登録期間 |

| 日本信用情報機構(JICC) | 5年を超えない期間 |

| 株式会社シー・アイ・シー(CIC) | 契約期間中および契約終了後5年以内 |

| 全国銀行個人信用情報センター | 契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

5年も待つのは長いと感じるかと思いますが、その間は質屋を利用するなどでしのぐことになるでしょう。

なお、1ヶ月の間に3件以上申し込みをするなどの「申し込みブラック」と呼ばれる状態であれば6ヶ月程度で登録期間が終わります。申し込みブラックに心当たりがある場合は、半年待ってみてください。

年金以外にもアルバイトなどで収入があればお金を借りることができるカードローンは複数あるので、銀行カードローンでも消費者金融でも選びやすいです。

収入源が年金のみの場合はお金を借りられるカードローン会社が限定されてしまい、アコムやプロミスといった大手消費者金融は利用不可となります。

年金収入だけでも申し込みができるカードローンもいくつかありますが、年金世代の方は年齢制限に注意が必要です。

●収入が年金のみでも利用可能なカードローンと年齢制限

| 商品名 | 年齢制限 |

| みずほ銀行カードローン | 満20歳以上満66歳未満 |

| 三菱UFJカードローン バンクイック | 満20歳以上満65歳未満 |

| 横浜銀行カードローン | 満20歳以上満69歳未満 |

| オリックス銀行カードローン | 満20歳以上満69歳未満 |

| スルガ銀行カードローン | 満20歳以上満70歳未満 |

| じぶん銀行じぶんローン | 満20歳以上満70歳未満 |

年金収入のみでも利用可能なカードローンでお金借りる際は、限られた年金の中での返済を考えると借り入れは最小限にしたいところです。

なおカードローンよりも年金を担保にした「年金担保貸付」の方がかなり低金利なので、まずは公的機関でお金を借りることを検討してみてください。

生活保護受給者の方は、基本的に働いていないので、銀行や消費者金融などのカードローンでお金を借りることはできないでしょう。

理由は、生活保護受給者の方には安定した収入がないからです。基本的にカードローンの利用条件には「安定した収入があること」と記載されており、生活保護費は安定した収入とは認められないからです。

稀に虚偽申告して、生活保護受給者の方でも審査に通った事例はありますが、貸金業者に嘘がバレたり、ケースワーカーにバレて、生活保護を減額されるなど大変なことになるケースもありますので、虚偽申告はオススメしません。

そんなことをしなくても、生活保護受給者の方が正攻法でお金を借りる方法はあります。生活保護受給者の方で、どうしてもお金を借りたいと考えている方は、以下をご覧ください。

ホストやキャバ嬢といった水商売の方でも、消費者金融や銀行カードローンなど正規の貸金業者からお金を借りることはできます。

ただし離職率が高く安定した仕事ではないというイメージが強いため、たくさん稼いでいる方でも年収に見合った金額は借りられない可能性もあります。

水商売だとわからないように申し込みをしたい人もいると思いますが、例えばアイフルの申し込みフォームには職種欄に「水商売関連」の選択項目があります。こういった場合は下手に嘘をつこうとせずに正直に選びましょう。

ネット申し込みの段階では詳しく記載する入力欄がなくても職種は必ず聞かれることになります。申請に嘘があると、お金を借りられたとしても契約解除されるなどのペナルティもありますので、嘘はやめておきましょう。

水商売の方の審査でも、必要と判断されれば在籍確認は実施されます。仕事の時間が夜になるため、カードローン会社が電話をかけることができる時間帯を確認しておいてください。

ただ、プロミスやアイフルをはじめ、大手消費者金融は基本的に職場への電話連絡はしない方向になってきています。

●大手消費者金融の在籍確認が可能な時間

| 消費者金融 | 在籍確認可能時間 | 時間指定 |

| アコム | 9:00~21:00 | 可能 |

| プロミス | 9:00~20:00 | 可能 |

| アイフル | 9:00~21:00 | 可能 |

| SMBCモビット | 9:00~20:55 | 可能 |

| レイク | 9:30~21:00 | 可能 |

フリーランスは、公務員や正社員と比べると審査が不利になってしまいます。

すでにフリーランスで活躍している方は重々承知のことと思いますが、カードローンに限ったことではなく、賃貸物件の審査、住宅ローン、自動車ローンなどなど、契約ごとに関してはことごとく不利になるというのが今の日本の実情です。

なぜそうなってしまうのかというと、社会保険に加入していて毎月ほぼ決まった金額のお給料をもらっている会社員と比べると、フリーランスは安定性に欠けるからです。

フリーランスは固定給がないケースも当たり前なので、毎月のお給料に波があることも多いものです。事務所から固定給をもらってない芸人さんなども同じですね。

年収にしたら会社員と変わらなくても、審査においては不利になる、少なくとも有利ではないことは理解しておきましょう。

カードローンの場合で考えられるデメリットは

・限度額に関わらず収入証明書の提出を求められる

・限度額が低く設定される

・審査が慎重になる

などです。

また、SMBCモビットのweb完結など、社会保険証を持っていないと契約できないカードローンはフリーランスや芸人さんは利用できません。

出産育児休暇中で全く収入がない期間は、消費者金融でお金を借りることはできません。

その理由は消費者金融からの借り入れは年収の3分の1以下と総量規制で定められているため。収入がない期間はお金貸せないというわけですね。

ただ、専業主婦の例と同じように、配偶者貸付や総量規制の対象にならない銀行カードローンならお金を借りられることもあります。その際は、申し込みの際に今は産休・育児休暇中であることを伝えると良いでしょう。

また、産休中・育児休暇中の方のお金借りる方法は、銀行や消費者金融だけではなく、もっと低金利でお金を借りる方法もありますので、詳しくは以下をご覧ください。

コンビニのATMを利用すれば、基本的に24時間いつでもお金を借りることができるので便利です。

コンビニのATMを利用してお金を借りるには、「セブン銀行のカードローン」「ローソン銀行カードローン」に申し込むか、「セブン銀行ATM」「ローソン銀行ATM」「E-net」と提携している消費者金融のカードローンや銀行カードローンに申し込む必要があります。

| 金利(実質年率) | 年15% |

| 借入限度額 | 10万円、30万円、50万円 |

| 借入方法 | セブン銀行ATM、ダイレクトバンキング |

| 担保・保証人 | 不要 |

セブン銀行カードローンなら、全国のセブンイレブンのATMから24時間、手数料無料でお金を借りたり、返済することができますが、ローソン銀行ATMやファミリーマート等に設置してあるE-netを利用することができません。

セブン銀行カードローンについて詳しくは以下をご覧ください。

ローソン銀行クレジットカード「ローソン Ponta プラス」を使ってお金を借ります。

| 金利(実質年率) | 14.95%~17.95% |

| 金利(実質年率) | カードの利用可能枠 10万円~50万円(うちキャッシング 0円~5万円) カードローン利用可能枠 0円~20万円 |

| 借入方法 | ローソン銀行ATM、「MUFGカード」「UFJ card」のロゴがあるATM/CD インターネット |

| 担保・保証人 | 不要 |

セブン銀行ATM、ローソン銀行ATM、E-netの3つのコンビニATMと提携しているカードローンを利用すれば、セブンイレブン、ローソン、ファミリーマートをはじめ、サークルKサンクス、スリーエフ、デイリーヤマザキ、ポプラ、ミニストップなどに設置してあるコンビニATMでお金を借りることができるので便利です。

| 金融機関 | 提携コンビニATM |

| プロミス | セブン銀行ATM ローソン銀行ATM E-net イオン銀行 |

| SMBCモビット | |

| アイフル | |

| ノーローン | |

| 三菱UFJ銀行バンクイック | |

| みずほ銀行カードローン | |

| りそな銀行カードローン |

セブン銀行やローソン銀行が提供しているキャッシングやカードローンでお金を借りるよりも、上記のカードローンを利用した方が便利にコンビニATMを使えますね。

他にも、地方銀行やネット銀行、中小の消費者金融でも、コンビニATMと提携しているカードローンがありますので、詳しくは以下をご覧ください。

ゆうちょ銀行(郵便局)では、以前、スルガ銀行と提携して、「したく」というカードローンや目的ローン「夢航路」などを提供していましたが、スルガ銀行に行政処分が下されたのをきっかけに新規貸し付けをストップしています。

現在ゆうちょ銀行(郵便局)では、住宅ローン、預金担保自動貸付、口座貸付サービスを提供しています。

ゆうちょ銀行では「貯金担保自動貸付け」という有担保ローンを提供しています。

ゆうちょ銀行の総合口座で管理する担保定額貯金や担保定期貯金を担保にする借入です。通常預金残高を超える金額を引き出した時の不足額が自動的に融資されます。

| 担保 | 担保定額貯金または担保定期貯金 |

| 借入限度額 | 預入金額の90%(300万円以内) |

| 金利 | 担保定額貯金が担保の場合【返済時の約定金利+0.25%】 担保定期貯金が担保の場合【預入時の約定金利+0.5%】 |

| 貸付期間 | 借入日から2年間(その間に満期を迎える場合は満期まで) |

ゆうちょ銀行の貯金担保自動貸付けの申し込みには、「総合口座通帳」「届け印」「本人確認書類」が必要になります。

口座貸付サービスは、ゆうちょ銀行が不足額を自動的に融資する仕組みです。 ゆうちょ銀行の口座から、クレジットカードの引き落としや、公共料金の引き落としがあったときに、不足額が自動的に融資される仕組みです。

| 商品名 | 口座貸越サービス |

| 限度額 | 10万円以上30万円以内(10万円単位) |

| 金利 | 年14.0% |

| 利用対象者 |

・日本国籍を有する方永住許可等を受けている外国人の方 ・満20歳以上70歳以下の方 ・ゆうちょ銀行の通常貯金を保有している方 ・安定した収入があり継続して取引が見込まれる方 ・ゆうちょ銀行所定の保証会社の保証を受けられる方 |

| 保証人 | 必要なし |

農業を営んでいる「農家」の方は、多くの方々が個人事業主になると思います。個人事業主の方でも、消費者金融や銀行のカードローンを利用してお金を借りることは可能なので、資金使途自由のローンを探している方、急いでお金を借りたい農業・農家の方は、審査に申し込んでみてください。

ただ、農業・農家の人で事業性資金を借りたい方は、カードローン以外の借入方法を検討してください。

まず、「JAバンクの農業近代化資金」という借入方法があります。

認定農業者や認定新規就農者が利用することができ、農業所得が総所得の50%以上あり、農業粗収益が200万円以上あることが条件です。

| 資金使徒 | 建構築物等造成資金、果樹等植栽育成資金、家畜購入育成資金、小土地改良資金、長期運転資金、大臣特認資金 |

| 借入限度額 | 個人1,800万円、法人2億円 |

| 金利(参考) | 0.3% 認定農業者に対する特例:借入期間に応じて0.20%~0.21% |

「日本政策金融公庫資金 スーパーL資金」は、農業経営改善計画の認定を受けた方に融資を行っています。

| 借り入れできる方 | 認定農業者 |

| 借りたお金の使い道 | 農地の取得や改良にかかる費用、施設・機械等にかかる費用、果樹・家畜等の購入費など。 |

| 返済期間 | 25年以内 |

| 借入限度額 | 個人3億円、法人10億円 |

| 金利 | 0.16%~0.20% |

その他、農業・農家の方が事業性資金を借りる場合は、銀行のビジネスローン、消費者金融のビジネスローンなどを利用することができます。

農業・農家の方の借入方法について詳しくは以下をご覧ください。

外国人の方でも、銀行や消費者金融のカードローンを利用してお金を借りることはできます。ただし、「永住者」「特別永住者」「中長期滞在者」の外国人以外はお金を借りることができません。

さらに、外国人の方が銀行カードローンでお金を借りる場合は、永住者、特別永住者のみで、中長期滞在者の外国人の方は基本的に審査に申し込むことができません。

もちろん、外国人の方も、日本人と同様に、しっかり働いており、定期的な収入がないとお金を借りることができませんし、過去に延滞や債務整理した方などは、カードローンの審査に通過することは難しいでしょう。

その他、外国人の方が、銀行カードローンや消費者金融のキャッシングでお金を借りる際の注意点などは以下に記載しましたのでご覧ください。

フリーローンもカードローンも、使い道自由な無担保ローンで消費者金融や銀行が提供しています。

大きな違いは、カードローンは限度額内なら何度でも借入・返済を繰り返すことができるのに対し、フリーローン(証書貸付)は1度お金を借りたら、あとは返済していくだけになり、新たに借入れを行う際は、再び審査が必要になる点です。

カードローンの方が便利に使えてメリットが多く感じますが、フリーローンは「借りすぎを防ぐことができる」「返済計画がたてやすい」などのメリットがあります。」

大手消費者金融が提供しているのはカードローンになりますが、中小消費者金融・街金が提供しているのはほとんどがフリーローンになります。

ちなみに銀行はフリーローンとカードローンの両方を提供していることが多いです。

カードローンの滞納が始まったらどうなっていくのか、一般的な流れを確認してみましょう。

カードローンの約定返済日までに返済が確認できなかった場合は、まず消費者金融や銀行から催促の電話がかかってきます。

電話の内容は「返済が確認できないのですが、お忘れではございませんか?」といった穏やかなものですが、早ければ返済予定日の次の日には携帯に連絡がきてしまいます。

こういった金融機関からの返済の催促の電話は、朝8時~夜21時の間にしかかけてはならないことに貸金業法で決められているので、深夜や早朝に突然かかってくるようなことはありません。

催促の電話がかかってきてもすぐに返済をすれば、催促はここで終わります。

ただ、ここで逆ギレしてしまったり、返済予定日をあいまいにしてしまうと、翌日も貸金業者や銀行などから電話がかかってくることになります。

もしカードローンの返済できない場合は、いつだったら返済可能かを伝えます。延滞状態は続いても予定日を伝えておけば、その日まで催促の電話はかかってきません。

ただし、返済予定日を伝えても催促がこないというだけで遅延損害金は日割りで発生します。

<遅延損害金の計算式>

遅延損害金=借入残高(円)×遅延損害金の金利(%)×延滞日数÷365日

例)借入額が5万円で30日間延滞した場合(遅延損害金の金利20%)

元金+利息に加えて821円の遅延損害金が発生。

延滞1日ごとに遅延損害金が増えてしまうので、延滞前よりも支払い金額が増えて、約定返済額+遅延損害金を支払うことになります。

消費者金融や銀行からの催促の電話を無視して返済を拒否していると、今度は自宅に返済催促のハガキが届きます。

●ハガキの内容

・返済が確認できないという連絡

・返済期日

・返済が必要な金額

など

この催促のハガキには、返済の相談があったら連絡して下さいといったことが書かれていることもあり、まだ猶予があるような状態ですが、遅延損害金は増え続けています。

さらに催促の電話も鳴り続けます。

返済もしない、携帯にかかってくる金融機関からの連絡も無視しているような状態が続くと、今度は自宅や勤め先に電話連絡がいくことになります。

ただ、法律により本人以外に債務者が借金をしていることをバラしてはいけないことになっているので、この電話は個人名でかかってくることになります。

何もかもを無視していると最終段階になり、督促状・通告書・差し押さえ予告状などと書かれた書面が金融機関から届きます。

●督促状・通告書・差し押さえ予告状の内容

・再三の請求にもかかわらず返済が確認できないこと

・このまま返済が滞ると裁判所へ申し立てをして、強制執行をすることになるということ

・返済期限

・返済が必要な金額

など

この通告書は最終段階なのでかなり厳しい言葉で書かれています。

それでも金融機関からの連絡を無視したり返済拒否を続けると、給与差押えや動産執行(動産の差押え)の手続きが取られてしまいます。

債務者本人には見えないところでも状況が変わってきます。

まず、延滞から2か月程度で信用情報機関に事故情報が記載されてしまいます。これが世間で言われている「ブラックリスト入り」です。

ブラックリストに載ってしまうとカードローンやクレジットカードの審査にも落ちますし、まっとうな貸金業者からはお金を借りられないということになります。

滞納しているカードローンの限度額が減ったり一時的に利用停止になることもあります。

それでも連絡を無視し続けると、「代位弁済」が行われます。代位弁済は保証会社があなたに代わって借り入れ残高をカードローン会社に一括で支払うことです。

代位弁済が行われると債権が消費者金融や銀行から保証会社に移り、この債権が移った情報が「異動情報」として信用情報に記録されます。

代位弁済が発生するということは、債務者がとても重大な信用に背く行いをしたということになるので、カードローンは強制解約されることになります。

強制解約はカードローンを強制的に解約されただけの状態なので、この時点で借金がなくなったわけではありません。

督促状・通告書・差し押さえ予告状が届いても無視していたら、本当に金融機関から訴えられてしまいます。

もちろん、カードローンの返済を2年も3年も待ってくれることはなく、早ければ数か月の滞納で訴えられることもあります。

ショッピングローンは、カードローンのように現金を借りるわけではなく、何か商品やサービスを購入する際に、信販会社と契約を結び分割払いでお金を支払う仕組みです。

ショッピングローンを契約した信販会社は、商品・サービスの購入代金をお店側に支払い、利用者は立て替えてもらった代金を信販会社に支払います。

ショッピングローンの仕組みはクレジットカードのショッピング枠と似ていますが、クレカの場合は、あらかじめ限度額が決められ、その範囲内で自由に買い物できますが、ショッピングローンは買い物ごとに契約を締結する必要があります。

ショッピングローンの魅力は低金利な点です。カードローンでお金を借りる場合、大手消費者金融の場合だと18%前後、銀行カードローンでも14%前後ですが、ショッピングローンの場合は10%以下になる場合が多いです。

| ショッピングローン | 金利 |

| ジャックス ショッピングクレジット(カメラのキタムラ) | 48回払いまで0%/54回以上は実質年率7.0% |

| SMBCファイナンスサービス ショッピングクレジット(ジャパネットたかた) | 無料 |

「高額療養費制度」とは、医療機関と薬局で支払った医療費がひと月あたりの上限金額を超えた場合に、差額が支給される制度のことです。

高額療養費制度には、事前に申請する方法と、事後に申請する方法があるのですが、事前申請の場合は医療機関の窓口で差額を支払う必要はありません。

高額療養費制度の事後申請の場合は、いったん全額を医療機関の窓口で支払い、後から差額が返還されることになります。

高額療養費制度の利用申請から差額がもらえるまでに、数か月かかってしまいますので、その間の生活が困ってしまう方もいます。

高額医療費の差額が支給される数か月の間、無利息でお金を借りられる制度が「高額療養費貸付制度」です。

健保の高額療養費貸付制度の限度額は「高額療養費支払見込額の8割相当」になります。

高額療養費貸付制度は、加入している公的医療保険(協会けんぽ、国民健康保険等)で手続が行えますので、医療費が高額になりそうな時は事前に調べておくと良いでしょう。

今は、インターネットからパソコンやスマホで簡単にカードローンを申し込むことができますので、本人になりすまして、カードローンに申し込んでお金を借りることもできてしまいます。

カードローンの申し込みは、借入希望金額によりますが、基本的に「本人確認書類」を用意できれば、他に提出する書類はありません。

他人に、自分の本人確認書類(運転免許証等)を入手されて、コピーを取られたり、スマホで撮影されてしまうと、簡単に「なりすまし」されてしまいます。

インターネットのカードローン申し込みは、顔を金融会社の担当者に見られることがないので、運転免許証の写真と、本人の姿を照合しませんし、提出は、インターネットを使ってアップロードすれば簡単にできてしまいます。

カードローンの審査では、基本的に在籍確認が行われます。在籍確認は、本人が本当に申告した勤め先に勤めているのか?金融会社が電話確認します。

これは、本人の勤め先を把握している必要がありますし、会社に電話がかかってくるので簡単に「なりすまし」はできません。

しかし、一部の消費者金融では、社会保険証や、給料明細を用意することができれば、勤め先に電話なしで在籍確認を行ってくれる所もあります。

このように書類で在籍確認を行ってくれる貸金業者に申し込まれ、必要書類を入手されてしまうと、在籍確認もパスされ「なりすまし」されてしまいます。

他人に「なりすまし」されてお金を借りられたら、正しい行動をとる必要があり、絶対に放置したり、返済を行ってはいけません。

放っておくと、あなたが借金を延滞していることになってしまうので、信用情報機関に記載され、ブラックリストに入ってしまいます。だからと言って返済をしてしまうと、「追認」となり返済義務が生じてしまいます。

身に覚えのない借金があったら、必ず「内容証明」で金融機関に「なりすまし」されたことをしっかり伝えましょう。それでも貸金業者に「なりすまし」を認めてもらえない場合は「債務者不存在確認訴訟」を検討する必要があります。

その場合は、弁護士など専門家に必ず相談するようにしましょう。

「なりすまし」の借金被害の事例・方法、自分名義で借金された際の対処方法について詳しくは以下をご覧ください。

ワーキングホリデーとは、18歳~30歳の方が、日本とワーキングホリデー協定を締結した諸外国に1年~2年の滞在許可がおりるビザで、その国で就労、旅行、就学することができます。

ワーキングホリデー(ワーホリ)の費用は、国や目的、機関によって変わりますが、英語など、しっかり外国語を学ぶためには、語学学校に通う必要がありますので、その分お金がかかることになります。

基本的には、ワーキングホリデー、留学に必要なのは「ビザ申請料金」「飛行機代」「海外留学保険」「学費」「生活費」などです。

具体的にワーキングホリデーでかかる「1年間」の費用の目安は以下です。

| オーストラリア | 約225万円 |

| カナダ | 約200万円 |

| イギリス | 約280万円 |

現地で、アルバイトしたとしても、語学を学びながら働くことになるので、お金を借りなければならないケースもあると思います。

親や兄弟などからお金を借りられれば良いのですが、金融機関からお金を借りなければならない方もいると思います。

その場合は、消費者金融のカードローンなどではなく、銀行が提供する目的ローンを利用した方が低金利でお金を借りられます。

クレジットカードを持っている方は、現地の通貨でキャッシングすることもできますが、目的ローンに比べると基本的に金利が高くになります。

銀行の目的ローンもたくさん種類がありますが、ご自身のスキルアップのために借りられるローンもあるので、ワーホリにかかるお金を借りられる可能性もあるのです。

通常の海外留学と違ってワーホリの場合は、現地で就労することが許されるので、できればお金を借りずにやりくりしたいですが、どうしてもお金が足りなくなってしまったら目的ローンを検討しましょう。

ただ、現地に行って急にお金が必要になった場合を想定して、海外でキャッシングできる機能がついているクレジットカードを念のため作っておくとよいでしょう。

ワーキングホリデー費用の借入については以下に記載いたしましたので、詳しく調べたい方はご覧ください。

日本大使館は、基本的にに諸外国の主要都市に存在し、主な業務としは広報や外交活動、パスポート・ビザの発行、自国民の保護、諸国の情報収集などです。

海外で、お金やクレジットカードを紛失したり、盗難にあった場合は、「現地警察に届けるための助言」「日本から現地にお金を送る方法の助言」「パスポート新規発行または帰国のための渡航書の発給」など、日本大使館はいろいろサポートを行ってくれますが、「お金を貸す」という業務は行っていません。

日本大使館で扱っているお金は「公金」です。公金は法律の元に動かすお金なので、海外で金銭トラブルなどですごく困っていたとしても大使館職員が裁量でお金を貸すことはできないのです。

証券担保ローンとは、保有する株式などの有価証券を担保にしてお金を借りることができるローンのことです。

証券担保ローンなら、株や投資信託などを売却することなくお金を用意することができるので、一時的にお金を借りたい投資家にピッタリなローンです。

消費者金融や銀行が提供しているカードローンやフリーローンと同じように、証券担保ローンは使い道自由なローンなので、生活費や旅行代、車検代、飲み代など、様々なシーンで利用できます。

まず、日本証券金融が取り扱っている「証券担保ローン」を紹介します。

| 種類 | 金利 | 借入限度額 | 備考 |

| 日本証券金融「コムストックローン」 | 年3.175~4.175% | 30万円~1億円 | 提携:SBI証券、SMBC日興証券、野村證券 |

| 日本証券金融「証券担保ローン・セレクト」 | 年1.8%~ | 3,000万円~10億円 | 個人・法人向けの証券担保ローン |

コムストックローンには、「新コムストックローン・野村證券」「コムストックローン・SBI証券」「イージー・コムストックローン(SMBC日興証券)」などもあるので、該当する証券会社と取引があり、株やJ-REIT、ETFなどを預けている投資家の方は、検討してみてください。

株など有価証券は、担保に入れても、配当や株主優待など、株主としての権利はそのままで、証券担保ローンを利用することができます。

その他にも、証券担保ローンを取り扱っている所がありますので、一部紹介します。

| ローン名 | 金利 | 限度額 |

| ダイワのSATローンⅡ | 実質年率3.21%~3.29% | 100万円~10億円 |

| ダイワのネットローン | 実質年率2.83%~2.84% | 30万円~3,000万円 |

| 三田証券株式会社「有価証券ローン」 | 1.8%~14.0% | 500万円~3億円 |

| 野村信託銀行 野村Webローン | 年1.5% | 10万円~1億円 |

借入額の上限は、預けている担保の50%~80%程度に各金融機関で設定されています。例えば大和証券のダイワのSATローンⅡでは以下のように定められています。

| 国内上場株式(J-REIT、ETF等含む) | 60% |

| 海外上場株式 | 50% |

| 国債、政府保証債、地方債、金融債等 | 80% |

| 車載、円建外債、外貨建債権 | 65% |

| 投資信託 | 60% |

どの金融機関の証券担保ローンも審査に通らないとお金を借りることはできませんが、担保ローンならではの低金利、借入上限額で融資を受けることができるので、まとまったお金が必要な個人投資家、法人の方は借り入れを検討してみてください。

ケースバイケースですが、お金を借りることは可能です。

駅でお金を借りられたという口コミはありますが、駅員さんがお金を貸すことは義務ではありませんので、必ずお金を借りられるということはなさそうです。

ただし、着駅清算という制度があり、電車に乗っているときに、切符やお金がないことに気づいた場合、電車賃分を一時的に貸してくれる可能性があります。

また、警察には「公衆接遇弁償費」という制度があり、お財布を落として交通費がないなどの本当にどうしようない場合に限り、1,000円を上限にお金を借りることができます。

公衆接遇弁償費は警察以外でも借りることが可能となっています。

<参考>:公衆接遇弁償費事務取扱要綱の制定について【PDF】

返済方法は、借りた警察署で返済しても良いですし、最寄りの警察署に持参する、また口座振込での返済も可能です。

公衆接遇弁償費のお金は、あくまでも借りたお金になります。返済しなければいけないのですが、返済方法によっては振込手数料もかかりますし、持っていく手間もあります。

そもそも金額も低いということもあり、本来は返済しないといけないのに踏み倒してしまう人も多いんです。

その返済率の低さが問題になっていて、公衆接遇弁償費そのものを取りやめにしようと動きもあるようです。

また、公衆接遇弁償費を逆手に取った詐欺も行われたことがあり、逮捕者が出た実例もあります。たとえ1,000円でも借りたお金はきちんと返さないといけませんね!

友達や彼氏(彼女)、親や兄弟、親戚などから、借金を申し込まれたときに、上手に断らないと、納得してくれなかったり、関係がギクシャクしてしまう可能性があります。

そもそも、お金を貸さない方が相手のためになる場合もありますし、返済までの期間が短ければ、消費者金融の無利息サービスを使ってお金を借りた方が良いケースもあります。

借金を断る場合は、「相手との関係を壊したくない場合の断り方」と「もう借金をお願いされたくない場合の断り方」があります。

また、親や兄弟など家族の方に借金を申し込まれ場合は、友達や知り合いとは違った断り方をしなければなりません。

以下では、借金を上手に断る方法や、お金を貸さないことのメリット・デメリット、やむを得ず、お金を貸す場合の心構えなどを掲載しています。

借金を申し込まれて、困ってる方はぜひご覧ください。

すぐにお金を借りようとする男(女)はクズなのか?安易に判断できませんが、ギャンブルやお酒などを理由にお金を借りようとする男(女)はクズと言って良いかもしれません。さらに、借りたお金を返済しない男(女)はもっとクズといっても過言ではありませんね。(返済できない事情を考慮せずにいうと)

ただ、お金を借りる男がすべてクズという訳ではありません。住宅ローンや自動車ローン、事業資金としてお金を借りている男の方もいますし、スマホ代をローンで返済している男(女)もいますし、クレジットカードで買い物する人も借金していることになります。

以下では、お金を借りる男(女)は本当にクズなのか?クズから脱却してもらう方法はあるのか?お金を借りるクズ男とは別れた方が良いのか?などを詳しく解説していますので、よろしければご覧ください。

一人暮らしに掛かるお金は、「新居を借りるための費用」と「一人暮らしにかかる生活費」に分けることができます。

一人暮らしの「新居を借りるための費用」は、敷金、礼金、仲介手数料、保険料、鍵交換費用、前家賃・日割り家賃など、家賃が58,000円、共益費2,000円の場合、一例ですが401,279円かかります。

さらに、一人暮らしのために、引っ越し費用や、新たに家具・家電を購入するともっとお金がかかることになります。

また、「一人暮らしにかかる生活費」の相場は、家賃、食費、水道代、電気代、NHK、電話代、医療費、保険料、趣味、日用品の購入などありますが、2019年4月~6月の家計調査で発表されている内容によると平均は約15万円ほどかかります。

これらの一人暮らしにかかるお金を用意するのは、かなり難しい方もいらっしゃると思います。

もし、一人暮らしにかかるお金を借りる場合は、生活福祉資金貸付制度や、銀行などのフリーローン、目的ローン、カードローン、消費者金融のカードローンなど借入方法はいくつかありますが、メリット・デメリットがあります。

もし、一人暮らし費用、引っ越し費用を借りる予定の方は、以下に詳しく解説していますので、宜しければご覧ください。

カードローンでお金を借りた場合、基本的に毎月一定の額を返済していく方法になりますが、一括返済することもできます。

一括返済する方法は、約定返済日以外に、振込やATMからの入金、店舗などから、お金を入金することで行えます。

例えば、アコムの一括返済は、アコムATM、提携ATM、アコム店頭窓口、インターネット返済が可能で、振込口座などの確認は会員ページからできます。

プロミスの一括返済は、プロミスコール(0120-24-0365)に電話して、支払額を聞いて、ATMからの入金や振込返済などから行えます。

借りたお金を、一生懸命に繰り上げ返済・一括返済すれば、支払う利息を少なくでき、総返済額が少なくなるというメリットがあります。

例えば、金利18%で毎月1万円を返済する場合と、2万円返済する場合で、比較してみましょう。

| 10,000円ずつ返済 | 20,000円ずつ返済 | |

| 借入金額 | 30万円 | 30万円 |

| 金利 | 18.0% | 18.0% |

| 毎月の返済額 | 1万円 | 2万円 |

| 返済回数 | 40回(3年4ヶ月) | 18回(1年6ヶ月) |

| 利息の総額 | 99,463円 | 41,716円 |

| 返済総額 | 399,463円 | 341,716円 |

利息は57,748円安くなり、返済期間も1年10ヶ月少なくなります。

ただ、繰り上げ返済・一括返済には、メリットだけではなく、デメリットもありますので、注意する必要があります。

銀行や消費者金融から借りたお金を一括返済する方法や、メリット・デメリットについて詳しくは以下をご覧ください。

銀行カードローンや消費者金融カードローンでは、借入限度額というものがあり、各社の借入限度額は以下になります。

| プロミス | 1万円~500万円 |

| アコム | 1万円~800万円 |

| SMBCモビット | 1万円~800万円 |

| 三菱UFJ銀行バンクイック | 10万円~500万円 |

| 三井住友銀行カードローン | 10万円~800万円 |

| 楽天銀行スーパーローン | 800万円まで |

銀行カードローンの限度額も、消費者金融の限度額も、だいたい500万円~800万円に設定されている所が多いです。

この限度額内で、あなたの年収や、勤続年数、年齢、家族構成、他社の借入状況などを審査して、借入限度額が決定されます。

新規で申し込んだ際に決定された借入限度額を、いきなり引き上げることができません。しかし、借りたお金を、遅延・延滞することなく、しっかり返済していけば、実績になり、設定された借入限度額を引き上げてもらうことは可能です。

限度額の増額申請方法は、各金融機関によって違います。

例えば、プロミスの場合は、ネット会員サービス内の「限度額変更のお手続き」から増額申込をするか、プロミスコール(0120-24-0365)に電話して、増額申請することができます。

また、アコムの場合は、会員ページ、アコムATM、アコム総合カーローンデスク、自動契約機(むじんくん)、アコム店頭窓口から増額申請できます。

銀行の場合は、総量規制の対象外なので、他社借入金額と合せて、年収の3分の1以上の限度額に引き上げられる可能性はありますが、消費者金融の場合は、どんなに限度額が引き上がったとしても、年収の3分の1以下になります。

その他、カードローンの借入限度額の引き上げるコツや、増額申請方法などについて詳しくは以下をご覧ください。

銀行や消費者金融の審査に通らない原因は様々なので、まずは審査に落ちる原因を見つけて、解消していくことが大事です。

ただ、急いでお金を借りたい状況になったときに、今すぐ審査に落ちた原因を解消するのは難しいでしょう。

そんなときに、どこの審査にも通らない状況で、お金を借りる最終手段はないのか?と藁にもすがる気持ちで、借入先を探している方に以下の記事を見ていただきたいと思います。

お金を借りる、または支援してもらう最終手段として「資金調達手段1.公的融資でお金を借りる」「資金調達手段2.公的支援制度で給付金を受け取る」「資金調達手段3.民間融資でお金を借りる」「資金調達手段4.自分でお金を作る」について詳しく記載しています。

また、「現金を手にするその他の最終手段」として、交通系電子マネーの解約や車やバイク、家や土地を売る方法なども記載しています。

さらに、本当の最終手段として、債務整理の方法や、生活保護を受ける方法を解説したり、お金を借りる最終手段として選択してはいけない方法なども解説しています。

お金を借りる最終手段を探している方は、上記の記事を参考にしてください。

臨時特例つなぎ資金貸付制度とは、離職者を支援する公的給付制度、もしくは公的貸付制度の申請を行っている方で、給付等の開始までの生活が困窮している方が利用できる貸付制度です。

| 貸付限度額 | 10万円以内 |

| 担保・保証人 | 必要なし |

| 利子 | 無利子 |

| 償還(返済) | 申請中の公的給付・貸付を受けられることが決定し、資金を受け取った時点で一括又は分割で償還します。 |

臨時特例つなぎ資金貸付制度は、担保や保証人なしで10万円まで無利子で借り入れを行うことができます。

お住まいの地域の社会福祉協議会が窓口になっていますので「臨時特例つなぎ資金貸付制度」について詳しく知りたい方はこちらをご覧ください。。

自動車の購入費用を値引き交渉したり、オプションを交渉したり…ということはよくありますが、マイカーローンの金利も交渉できる場合があることをご存知でしたか? この記事では金利を交渉しやすいマイカーローンの種類や、どうやって交・・・

イーキャンパスは学生の多い街、東京は高田馬場にある貸金業者ですが、いわゆる消費者金融なのですが、一般の消費者金融と大きく違うのが、学生(大学生、大学院生、短大生、各種専門学校生)を対象としている専門業者である点です。 イ・・・

「どこからもお金を借りられないので最終手段を知りたい」 「銀行カードローンも大手消費者金融も審査落ち」 「本当に即日でお金が必要なのにどうしよう・・・助けて欲しい」 そんな方へ、最終手段としてお金を即日で借りる方法、お金・・・

留学しながら、現地で観光や仕事もできてしまう「ワーキングホリデー(ワーホリ)」は、海外で働きながら学びたい方にとって、嬉しい制度ですね。 しかし、現地で働く予定でも、渡航してすぐに仕事が見つかるとは限らないため、ある程度・・・

「年金受給者にお金を貸してくれるところはない」と考えている方も多いかもしれませんが、高齢(老人)でも年金の他に収入がなくても貸してくれるところは、実はたくさんあるのです。 さらに「年金受給者だからこそお金を貸してくれる」・・・

目的の駅に到着して乗越料金を払おうとしたらお財布をなくしたことに気がついた! 電車に乗らないといけないのに改札でお金がないことに気がついた! ICカード乗車券をポケットに入れておいたら電車の中でお財布ごとスられた! こん・・・

お財布を落としてしまったり、気がついたら紛失していて、もしかしたらお金を盗まれたかも・・・? そういうまさかの事態は、いつ誰の身に起きるかわかりません。 今の時代、スマホにおサイフケータイやスマホ決済を登録していれば現金・・・

dカードはドコモのカードということで、ドコモの回線を契約していないと発行できないと思われがちですが、ドコモユーザーでなくてもdアカウントさえ持っていれば申し込みが可能です(dアカウントはどなたでも無料で取得できます)。 ・・・

楽天カードは楽天グループの一員にして楽天銀行の親会社である楽天カード株式会社が発行するクレジットカードです。 楽天カードのプレスリリースによると、2015年11月時点で楽天カード会員数は1,200万人を突破。2018年度・・・

島根県松江市に本店を構え、「ごうぎん」の愛称で親しまれる山陰合同銀行は、山陰エリア全体に拠点を広げ、地域経済の発展と個人の資産形成を助けてきました。 その山陰合同銀行でお金を借りたい人のため、3種類のカードローン(キャッ・・・

ライフカードは横浜に本社を構えるライフカード株式会社が発行するクレジットカードです。 ライフカード株式会社が設立されたのは平成22年7月なので、会社そのものは比較的新しいのですが、クレジットカード事業に関しては昭和27年・・・

生活保護受給中にお金を借りてはいけないという規則や法律はありません。 ですので、理論的には生活保護受給者が銀行や消費者金融などからお金を借りることも可能なのですが、実際のところ様々な理由から「借りるのは難しい」のが現状で・・・

「ちょっとお金貸してくれない?」というフレーズを彼から言われたとき、どうすればいいと思います? 女性は好きな人から自分を頼られると嬉しく感じるものなので、「少しならお金を貸せるけど・・・」と答えてしまう人も実際に多いので・・・

「カードローンでお金を借りたいけど、審査に通過する自信がない」 「ブラックリストだからローン審査には通過しないだろう」 「就職したばかりで勤続年数が短いけどカードローンで自由に使えるお金を借りたい」 こんな時に嘘ついてカ・・・

大阪市に本社を、広島市に本店を置く株式会社エディオンは、家電量販店チェーンとしては業界第3位の売上を誇っています。 そんなエディオンで発行されているクレジットカード「エディオンカード」について、その特徴とキャッシング枠を・・・

![]()

Copyright (C) 2024 お金借りる窓口|即日でお金を借りる方におすすめ借入先 All Rights Reserved.