一時的にお金を借りたい方!無利息期間(金利0円)サービスありカードローン一覧

ここでは一時的にお金を借りたい方へ向けて、無利息期間(金利0円)サービスでお金を借りる方法、無利息期間サービスを行っているおすすめのカードローンをいくつか紹介します。

- 一時的にお金を借りたい時の借入方法一覧

- 一時的な借入に無利息期間サービスをおすすめする理由は?

- 一時的にお金を借りたい方におすすめ!無利息期間サービスがある消費者金融カードローン一覧

- 無利息期間サービスがあるのは消費者金融だけ?

- 無利息(金利0円)でどれくらいお得になるの?

- お得な無利息期間サービスの見分け方

- 無利息期間サービスにデメリットやリスクはないの?

- 一時的にお金を借りたい!どんな方法がある?

- 市役所など市町村・国などの行政機関から一時的にお金を借りたい

- 無職の方が一時的にお金を借りたい

- 学生が一時的にお金を借りたい

- 【まとめ】一時的にお金を借りるならやっぱり無利息期間サービスがお得!

一時的にお金を借りたい時の借入方法一覧

| 大手消費者金融カードローン | ・最短3分~60分で融資可能 ・無利息期間サービスがあるので一時的な借入に向いている ・WEB完結可能 ・職場への在籍確認の電話は原則ナシ ・全国コンビニATMの利用が可能 |

| 大手銀行・ネット銀行カードローン | ・消費者金融より低金利 ・無利息期間サービスがない ・融資まで数日かかる |

| 市役所など市町村・国などの行政機関 | ・超低金利(無利子もある) ・融資まで1か月以上かかることも ・申込対象者が少ない |

| 生命保険の契約者貸付 | 解約返戻金がある生命保険に加入していれば低金利で借入可能 |

| クレジットカードのキャッシング枠 | すでに契約済みのクレジットカードにキャッシング枠があればすぐにATM から借入可能 |

| 質屋で一時的にものを預けて借入する | ・質屋には担保として預ける品物の査定はあるが、信用情報機関などの情報をもとに審査を行わないでお金を借りられるので一時的な借入に向いている。 ・万が一返済できなくても質屋に預けた品物の所有権が移るだけ。 |

| 内定者専用ローン | ・無職の学生でも内定をもらっていれば「内定者専用ローン」を利用できる ・内定者専用ローンは据え置き期間があるので一時的にお金を借りたい方に向いている |

| 定期預金担保貸付 | ・銀行に預けている定期預金を解約することなく「担保」にして融資を受けることができる ・普通預金の残高がマイナスになると借入したことになり、返済は普通預金に入金するだけ。 |

| 学生が一時的にお金を借りたい | ・学生専門のローンは低金利で20歳未満でも借入可能なので18歳・19歳の学生が一時的に借りるのにおすすめ ・20歳以上の学生で短期間で返済する予定の方は無利息サービスがある大手消費者金融カードローンがおすすめ |

| リバースモーゲージ | ・不動産を担保にして融資可能で、自宅に住み続けることができ、毎月利息のみの返済でOK ・契約者死亡時に不動産を売却して元金を清算することが可能 |

貸金業法を守っている貸金業者や金融機関のみをご案内しています。

⇒お金借りる!おすすめ方法一覧 今すぐ即日でお金が必要な方へ(消費者金融のチカラ)

一時的な借入に無利息期間サービスをおすすめする理由は?

無利息期間サービスは、一定期間利息なし(金利0円)でお金を借りられるサービスです。

例えば、大手消費者金融のプロミスでは、初めてプロミスを利用する人に「初回借入日の翌日から30日間」が無利息になるサービスを展開しています。

無利息期間サービスの期間は利息が発生しません(金利0円)。

30日間無利息サービの場合、30日間以内に返済すれば利息は0円なので、元金だけを返済すればOKということになります。

カードローンでお金を借りるときにいちばん不安に感じるのはやっぱり利息ですよね。

無利息期間サービスなら、この利息を気にせずにお金を借りることができるので、とてもおすすめなのです。

一時的にお金を借りたい方におすすめ!無利息期間サービスがある消費者金融カードローン一覧

プロミスの無利息期間サービス

| 申込対象者 | 年齢18~74歳のご本人に安定した収入のある方。 |

| 融資限度額 | 500万円まで |

| 金利(実質年率) | 4.5%~17.8% |

| 無利息期間サービス | 初回借入日の翌日から30日間 |

| 審査時間 | 最短3分(申込み時間や審査により希望に添えない場合あり) |

| 在籍確認 | 職場への在籍確認の電話は原則ナシ |

| WEB完結 | 可能 |

プロミスは申し込みからお金を借りるまでの全ての手続きがインターネットでできるWeb完結に対応しており、24時間いつでも申し込み可能です。

審査スピードは最短3分(申込み時間や審査により希望に添えない場合あり)ですので、早ければ申し込みから数分後にはお金を借りることができますよ。

無利息期間サービスは初回借入日の翌日から30日間となっています。

無利息期間サービスを利用するには、

・メールアドレスを登録すること

・Web明細を利用すること

という2つの条件がありますが、いずれもごく簡単なものですしデメリットはありません。

アイフルの無利息期間サービス

| 申込対象者 | 満20歳以上69歳までの方 |

| 融資限度額 | 800万円まで※1 |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息期間サービス | 契約日の翌日から最大30日間(はじめての方) |

| 審査時間 | 最短18分※2 |

| 在籍確認 | 職場への在籍確認の電話は原則ナシ |

| WEB完結 | 可能 |

| その他 |

⇒貸付条件はこちら

|

アイフルの無利息期間サービスは、契約日の翌日から最大30日間(はじめての方)となっています。

アイフルは急ぎで借りたい人に親切な対応をしています。審査時間は最短18分※2ですが、インターネットで申し込みをした後にコールセンターに電話をかけて急ぎで借りたいことを伝えると、優先して審査してもらうことができるんです。

これはアイフルが何年も前から行っている独自サービスです。

また、職場への電話連絡も基本的に行っていないので、内緒で借りたい方はアイフルがおすすめです。

※1.利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

※2.お申込の状況によってはご希望にそえない場合がございます。

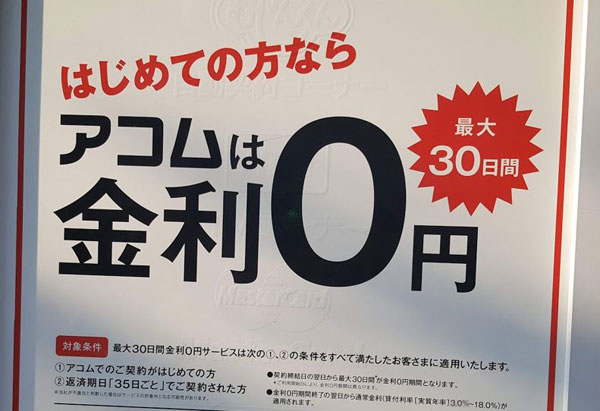

アコムの無利息期間サービス

| 申込対象者 | 20歳以上で安定した収入がある方 |

| 融資限度額 | 800万円まで |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息期間サービス | 契約日の翌日から30日間 |

| 審査時間 | 最短20分 |

アコムもとても知名度が高い大手消費者金融ですね。無利息期間サービスは、契約日の翌日から30日間となっています。

アコムは借入方法・返済方法がとても充実しています。

借入方法はATM(アコムATM、提携ATM)と口座振込があるのですが、このうちアコムATMと口座振込は利用手数料がかかりません。

口座振込で借りるなら振込先口座を楽天銀行に設定しておくと便利。0:10~23:49 の間いつでも10秒程度で振り込んでもらえます。

三菱UFJ銀行・三井住友銀行・ゆうちょ銀行・みずほ銀行への振込融資は、受付完了から約1分(曜日・時間帯によって異なる)となっており、かなり早いですよ!

返済方法は口座振替返済、アコムATM返済、インターネットバンキング返済がいずれも手数料無料です。さすがアコムは最大手だけあって、借りやすく返しやすいカードローンです。

レイクの無利息期間サービス

| 申込対象者 | 満20歳~70歳の方 |

| 融資限度額 | 500万円まで |

| 金利(実質年率) | 4.5%~18.0% |

| 無利息期間サービス | 契約日の翌日から60日間、または借入額の5万円まで180日間 |

| 審査時間 | 最短25分 |

レイクの無利息期間サービスは、「契約日の翌日から60日間」または「借入額の5万円まで180日間」から選ぶことができます。

「契約日の翌日から60日間」は、Web申し込み限定のサービスです。電話申し込みなどWeb以外の方法で申し込んでしまうと無利息期間が短くなって30日間になりますのでご注意下さい。

選べる無利息期間サービスのどちらがお得なのかは、借入金額と返済期間によって変わります。

レイク公式サイトでチェックすることができますので、確認してみて下さい。

ダイレクトワンの無利息期間サービス

| 申込対象者 | 20歳~69歳までの安定した収入のある方 |

| 融資限度額 | 300万円まで |

| 金利(実質年率) | 4.9%~18.0% |

| 無利息期間サービス | 初回借入日の翌日から55日間 |

| 審査時間 | 最短30分 |

ダイレクトワンは静岡県沼津市を拠点とするスルガ銀行グループの消費者金融です。

店舗は中部・関東に集中していますが全国から申し込み可能です。

無利息期間サービスは初回借入日の翌日から55日間ですので長めに設定されています。30日間無利息ではちょっと足りないかも・・・という時にも安心です。

セントラルの30日間無利息期間

| 融資限度額 | 1~300万円 |

| 金利(実質年率) | 4.8%~18.0% |

| 無利息期間サービス | 契約日の翌日から30日間 |

| 審査時間 | 最短即日 |

セントラルは、新宿や渋谷、銀座、池袋、横浜、大宮など関東地方や、愛媛や高知など四国地方などに店舗がある中堅の消費者金融です。

無利息期間は30日ありますので、中堅の消費者金融で一時的にお金を借りたい方にセントラルはおすすめです。

セントラルのカードローンの審査申込方法や借入・返済方法は以下からご覧になれます。

ニチデンの100日間無利息期間

| 融資限度額 | 50万円まで |

| 金利(実質年率) | 7.3%~17.52% |

| 無利息期間サービス | 最大100日間 |

| 審査時間 | 最短即日 |

ニチデンは大阪府と奈良県に合計3店舗を持つ小規模な消費者金融ですが、無利息期間は最大100日間あり、上限金利も17.52%と大手消費者金融よりも低金利になっています。

ただ、ニチデンの対象区域は、大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県の2府5県にお住まいの方に限られているので、全国の方が利用することができません。

ニチデンの営業区域にお住いの方で、一時的にお金を借りたいと考えている方にはおすすめです。

以下からニチデンの「フリーローン」の審査申込方法や借り方、返し方などを確認することができます。

フタバの30日間無利息期間

| 融資限度額 | 50万円まで |

| 金利(実質年率) | 14.959%~17.950% |

| 無利息期間サービス | 契約日の翌日から30日間 |

| 審査時間 | 最短即日 |

フタバは1963年(昭和38年)に設立された東京都千代田区岩本町にある老舗の消費者金融です。

フタバの場合、無利息期間サービスは契約日の翌日から30日間になっていますので、契約したらすぐにお金を借りないと無利息期間がどんどん短くなっていくので注意が必要です。

フタバの上限金利は「17.950%」となっており、アコムやアイフルの上限金利「18.0%」より若干低金利になっている点もポイントです。

4社以上の借入があってもフタバに申し込むことができるので、借入件数が多い方で、審査の甘い消費者金融から一時的にお金を借りたいと考えている方におすすめです。

いつもの60日間無利息期間

| 融資限度額 | 1万円~500万円 |

| 金利(実質年率) | 4.8%~20.0% |

| 無利息期間サービス | 最大60日間 |

| 審査時間 | 最短30分 |

いつもは高知県にある小規模な消費者金融ですが、全国から申し込むことができます。

無利息期間サービスは最大60日間とかなり長いですが、利用するには条件があり「はじめていつもで契約する方」「60万円以上の契約をした方」となっています。

60万円以上のお金を一時的に借りたいと考えている方に「いつも」はおすすめです。

LINEポケットマネーの無利息期間サービス

| 申込対象者 | ・満20歳から満65歳までの安定かつ継続した収入の見込める人、その他LINEポケットマネーが認める人 ・LINE PayのアカウントタイプがLINE Moneyの人 ・日本国内在住の人 |

| 融資限度額 | 300万円まで |

| 金利(実質年率) | 3.0%~18.0% |

| 無利息期間サービス | 利息キャッシュバックあり |

| 審査時間 | 最短10分 |

厳密には無利息期間サービスではないのですが、LINEポケットマネーには利息のキャッシュバックサービスがあります。

LINEポケットマネーを初めて利用する人は、契約日から30日間に発生した利息を後日LINE Pay残高としてキャッシュバックを受けることができるんです。

審査申し込みはスマホに登録しているLINEアプリから手続きできますし、審査時間はなんと最短10分!

今日中にお金が必要というときにも助かります。

ノーローンの無利息期間サービス

| 融資限度額 | 300万円 |

| 金利(実質年率) | 4.9%~18.0% |

| 無利息期間サービス | 何度でも1週間 |

SBI新生銀行グループのノーローンは、すでに新規契約と再契約を停止しているのですが、無利息期間サービスは「何度でも1週間」という独自サービスを提供していました。

無利息期間は1週間と短いのですが、完済した翌月以降の借入についても再度1週間無利息が適用されて、なんどでも1週間無利息で借りられたんです。

例えば、4月のお給料日前にお金を借りて、お給料が出たらすぐに返済をすれば、5月のお給料日前にはまた無利息で借りられるという便利な借入ができるカードローンだったので、サービス終了が惜しまれます。

▼無利息期間(金利0円)サービスが消費者金融一覧表

| 金利(実質年率) | 無利息期間 | |

| プロミス | 4.5%~17.8% | 初回借入日の翌日から30日間 |

| アイフル | 3.0%~18.0% | 契約日の翌日から30日間 |

| アコム | 3.0%~18.0% | 契約日の翌日から30日間 |

| レイク | 4.5%~18.0% | 契約日の翌日から60日間、または借入額の5万円まで180日間 |

| ダイレクトワン | 4.9%~18.0% | 初回借入日の翌日から55日間 |

| セントラル | 4.8%~18.0% | 契約日の翌日から30日間 |

| ニチデン | 7.3%~17.52% | 初回借入日から100日間 |

| フタバ | 14.959%~17.950% | 契約日の翌日から30日間 |

| いつも | 4.8%~20.0% | 契約日から60日間 |

| LINEポケットマネー | 3.0%~18.0% | 利息キャッシュバックあり |

| ノーローン(※) | 4.9%~18.0% | 何度でも1週間 |

(※)ノーローンは新規申し込みを終了しています。本記事では無利息期間サービスのみご紹介します。

無利息期間サービスがあるのは消費者金融だけ?

【即日融資不可】銀行カードローンの無利息期間サービス

銀行カードローンはもともと低金利で借りられるカードローンなので、無利息期間サービスをやっているところはあまりありません。

ただ、一部ですが無利息期間サービスを提供している銀行カードローンもありますのでご紹介します。

paypay銀行カードローンなら30日間無利息

| 申込対象者 | 次の条件をすべて満たす方 ・申込時の年齢が20歳以上70歳未満の方 ・お仕事をされていて、安定した収入のある方 ・PayPay銀行に普通預金口座をお持ちの個人の方 ・一定の審査基準を満たし、SMBCコンシューマーファイナンス株式会社の保証を受けられる方 |

| 融資限度額 | 1,000万円 |

| 金利(実質年率) | 1.59%~18.0% |

| 無利息期間サービス | 初回借入日から30日間 |

| 審査時間 | 数日 |

PayPay銀行カードローンの無利息期間サービスは、初回借入日から30日間となっています。

ちなみに、銀行カードローンで上限金利18.0%という設定はかなり強気です。

銀行カードローンの上限金利は14.5%程度が水準となりますので、PayPay銀行カードローンの18.0%は低金利とは言えません。

30日間の無利息期間の間に返済できないようなら、他のカードローンも視野に入れた方がよりお得な借入ができます。

東京スター銀行「スターカードローンα」なら30日間無利息

| 申込対象者 | 次の条件をすべて満たす方 ・申し込み時の年齢が満20歳以上69歳以下の方 ・定期的な収入がある方(パート・アルバイトの方も可) ・日本国籍の方または外国籍で永住権をお持ちの方 ・保証会社(アイフル株式会社)の保証が受けられる方る方 |

| 融資限度額 | 1,000万円 |

| 金利(実質年率) | 1.5%~14.6% |

| 無利息期間サービス | 契約日から30日間 |

| 審査時間 | 数日 |

東京スター銀行「スターカードローンα」は上限金利が「14.6%」となっており、消費者金融はもちろん、paypay銀行カードローンよりも低金利でお金をかりたい方におすすめです。

ただ、無利息期間サービスの開始日が「契約日から30日間」となっておりますので、契約したらすぐにお金を借りるようにしないと、無利息期間が無駄になってしまいますので注意してください。

クレジットカードキャッシング枠には無利息期間サービスがある?

通常、クレジットカードにはショッピング枠とキャッシング枠の2つの枠がついています。

ショッピング枠はいつものお買い物の支払い、公共料金やスマホ利用料金などの支払いなど、お買い物や支払いに利用できる枠のことです。

キャッシング枠は、クレジットカードに付帯しているお金を借りることができる枠です。

このキャッシング枠がついているクレジットカードをお持ちであれば、今すぐにでもATMから現金を借りることができます。

金利は18.0%程度に設定されている場合が多いので、消費者金融と同等の金利で借りることになります。

クレジットカードキャッシング枠の確認方法

ご自分がお持ちのクレジットカードにキャッシング枠がついていることを確認する方法は、利用明細やインターネット会員サイトのマイページなどがあります。

ショッピング枠とキャッシング枠の利用可能枠が記載されているはずですので、確認してみて下さい。

クレジットカードキャッシング枠の申し込み方法

クレジットカード新規申し込みの際にキャッシング枠を付けていた場合は、その時に審査も完了しています。お金を借りたいときには審査不要ですぐに借りることができます。

キャッシング枠がついていないクレジットカードに後から枠を設けることも可能です。(キャッシング枠に対応しているクレジットカードのみ)

この場合は、キャッシング枠を設けるための審査が必要になりますので、クレジットカード発行会社に問い合わせてみましょう。

クレジットカードキャッシング枠にも無利息期間サービスはあるの?

クレジットカードキャッシング枠に無利息期間サービスがついていることはほとんどありません。

ただ、事前にキャッシング枠をつけておけば、いつでも審査不要で一時的な借入ができるというところは非常に便利なポイントです。

無利息(金利0円)でどれくらいお得になるの?

無利息(金利0円)で実際どれくらいお得になるのか、正確に計算してみましょう。

利息の計算式は次のようになります。

例えばプロミス(金利17.8%)で10万円を30日間借りるとしたら、

10万円 × 17.8% × 30日間 ÷ 365日 = 1,463円

1,463円の利息を節約できることになります。

アコム・アイフルは最大30日間無利息なので、10万円借りるとしたら1,479円の利息が無利息となります。

お得な無利息期間サービスの見分け方

自分にピッタリなカードローンの無利息期間サービスを見つけるポイントは2つあります。

1.無利息期間サービスの期間をチェック

ほとんどのカードローンが30日間無利息期間サービスを提供していますが、ダイレクトワンは55日間、レイクはWebからの申し込みなら60日間、または借入金額のうち5万円を180日間も無利息で融資してくれます。

一時的な借入でも返済に時間がかかりそうならレイクがお得ですが、次のお給料日には返済できそうなくらいの借入なら、最短10秒で振込融資可能なプロミスで借りるなど、ご自分の都合に合わせて選ぶと良いでしょう。

2.無利息期間サービスの開始日(起算日)をチェック

利息サービスの開始日も非常に重要なポイントです。

同じ「30日間無利息」でも、無利息期間が適用される開始日(起算日)はカードローン会社によって違います。

・アコム、アイフル:契約日の翌日から30日間

・プロミス:初回借入日の翌日から30日間

・レイク:契約日の翌日から60日間、または借入額の5万円まで180日間

・ダイレクトワン:初回借入日の翌日から55日間

・LINEポケットマネー:利息のキャッシュバック

・PayPay銀行:初回借入日から30日間

カードローン契約をして、すぐにお金を借りるならどの業者を利用しても大丈夫です。

逆に、とりあえず契約はするけどすぐには借りないかもしれないという状況なら要注意です。

アコム、アイフル、レイクはお金を借りていなくても自動的に無利息期間サービスが始まってしまうので、せっかくの無利息期間を活かせないまま期間終了となってしまうこともあるのです。

カードローン契約をしておきたいけど、実際の借入はちょっと先になるという場合は、初回借入日の翌日から無利息期間が始まるプロミスやダイレクトワンをおすすめします。

無利息期間サービスにデメリットやリスクはないの?

利息で利益を得るのがカードローンの仕組みなのに、無利息で貸してくれるってどういうこと?何か裏があるのでは・・・と不安な人もいるかと思います。

これは当然の疑問で、貸金業者の問い合わせ窓口でも「本当に無利息なんですか?」とよく聞かれるそうです。

結論から言ってしまうと、消費者金融の無利息期間サービスにデメリットはありません。利用者が不利になるようなリスクも一切ありません。

確かに無利息期間サービスの期間は、貸金業者に儲けはありません。期間内に全額返済されてしまうと利益はゼロになります。

しかし、無利息期間サービスがあるA社と無利息期間サービスがないB社で金利が同じだとしたら、誰もがA社を利用してみたいと思うのではないでしょうか。

無利息期間サービスの目的はそこにあります。

無利息期間サービスは、便利に安心してカードローンを利用してもらうために各社が自主的に行っている宣伝、初期投資なんです。

それに、1度完済しても、契約しているカードローンからまたお金を借りることもよくあります。

次の融資ではしっかりと利息で利益を得ることができるので、カードローン業者にとっても無利息期間サービスは無駄にはならないのです。

無利息期間サービスの注意点

無利息期間サービスにはデメリットはありませんが、利用する上で気をつけたいことが2つあります。

1.「1か月間無利息」ではありません

ほとんどの無利息期間サービスは「30日間無利息」となっていますが、これを1か月間無利息と勘違いしてしまう人もいます。

1か月間無利息だと思い込んでしまうと、31日まである月に1日分の利息がかかってしまうことになります。

無利息期間は勘違いのないようにしましょう。

また、無利息期間が始まる日もしっかり確認しておきましょう。

・初回契約日から30日間

・初回契約日の翌日から30日間

・初回借入日の翌日から30日間

など

2.返済不要な期間ではありません

これも非常によくある間違いなのですが、無利息期間は利息が発生しない期間であって、返済が不要な期間ではありません。

無利息期間内に返済日がある場合は必ず返済をしてください。

うっかり返済を忘れてしまうと延滞になってしまいますし、せっかくの無利息期間サービスがその時点で終了してしまいます。

仮に無利息期間内に全額完済したとしても、残りの期間は再度無利息で借りることができます。

利息は0円です。追加融資を利用しても残りの15日間は無利息になります。

例2)30日間無利息期間サービスが終了して、31日目に追加融資を受けた場合

無利息期間サービス期間が終了していますので、通常の利息が発生します。

一時的にお金を借りたい!どんな方法がある?

一時的にお金を借りたいとき、そのような借入方法があるのか?無利息期間サービスの有り無しに関わらず解説したいと思います。

とにかくスピード重視!即日融資で借りるなら大手消費者金融

大手消費者金融なら審査申し込みから最短20分程度でお金を借りることができるので、スピード融資で大手消費者金融に勝てるところはありません。

アイフルは最短18分融資です(※申込の状況によっては希望にそえない場合あり)。

審査通過後に自動契約機に行けばその場でローンカードを発行できますので、併設しているATMでお金を借りることもできますし、コンビニATMなどの提携ATMから借りることも可能です。

自動契約機に行かなくても、インターネットで契約をして口座振込で借りられるサービスもあります。

大手消費者金融のカードローンは、即日でお金を借りたい人(当日にお金を借りたい人)には絶対に便利な借入方法です。

職場への電話連絡なしで借りられる消費者金融もある?

以前はほとんどの貸金業者が勤務先に電話をかける在籍確認を行っていたのですが、現在はこの電話在籍確認を省略している消費者金融も増えてきています。

プロミス、アコム、レイク、アイフルは、公式サイトに職場への電話連絡は原則として行っていないことを明記しています。

在籍確認を行っている場合でもプライバシーにはしっかりと配慮がありますので、職場の人にカードローンの用件だと伝わることは決してありませんが、勤務先に貸金業者から電話がかかってくるとどうしても困るという場合もプロミス、アコム、レイク、アイフルなどが便利です。

<プロミス最短3分融資について>

申込み時間や審査により希望に添えない場合があります。

審査に自信がないなら中小規模の消費者金融・街金

ブラックリストだからカードローン審査に通過できそうもない、すでに複数の消費者金融から借りてるから審査が不安という場合は、大手消費者金融や銀行カードローンではなく、中小規模の消費者金融を探してみて下さい。

中小の消費者金融は大手消費者金融とは異なる基準で審査をしているので、大手で審査落ちしてしまった場合でも少額を融資してもらえることがあるんです。

誰でも借りられるというわけではありませんが「ブラック対応」と言われている貸金業者や街金は柔軟な審査に期待できます。

もちろん、ダイレクトワンやセントラルなど、中小消費者金融・街金でも無利息期間サービスを行っている所はありますので、一時的な借入にオススメです。

低金利で借りたいなら銀行カードローン

ほとんどのケースで無利息期間サービスはついていませんが、低金利な借入ができるのは銀行カードローンです。

消費者金融の上限金利は18.0%であることが多いのですが、銀行カードローンは14.5%程度が水準なので、3.5%も低い金利で借りることができるんです。

ただ、銀行カードローンは即日融資で借りることができないので、スピード融資が必要な場合は消費者金融の方が便利です。

三井住友銀行カードローン

| 金利 | 年1.5%~14.5% |

| 利用限度額 | 10万円~800万円 |

| 申し込み資格 | 満20歳以上69歳以下で、安定した収入のある方。三井住友銀行指定の保証会社の保証を受けられる方。(パート、アルバイトでも可) |

| 資金使途 | 自由(事業性資金以外) |

| 担保・保証人 | 不要 |

| 入会金・年会費 | 無料 |

| 審査結果 | 最短当日※1 |

| 口座開設 | 必要なし※2 |

※1.申込完了後の確認事項や本人確認書類の提出状況によって異なる場合もあります。

※2.三井住友銀行の普通預金口座を持っていない場合は、契約時にカードローン口座が開設されます。

三井住友銀行カードローンには無利息サービスがありませんが、消費者金融のカードローンに比べて低金利なので、一時的ではなく返済期間が長くなりそうな方におすすめです。

三井住友銀行なら、全国にたくさんATMがありますし、振込融資も可能なので、手数料無料で便利にお金を借りたい方におすすめです。

三菱UFJ銀行カードローン「バンクイック」

| 金利 | 年1.8%~14.6% |

| 利用限度額 | 10万円~500万円 |

| 申し込み資格 | 満20歳以上65歳未満の、国内在住の安定した継続的な収入がある方。保証会社(アコム)の保証を受けられる方。(アルバイト、パート、年金収入、永住許可を受けている外国人も可) |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 入会金・年会費 | 無料 |

| 審査結果 | 申し込み日の最短翌営業日以降で、以下の時間内 平日は9時~21時 土曜、日曜、祝日は9時~17時 |

三菱UFJ銀行カードローン「バンクイック」は普通預金口座開設不要のカードローンで、事業性資金以外であれば、借りたお金の使い道は自由です。

三菱UFJ銀行「バンクイック」には無利息期間がないので、一時的にお金を借りてすぐに返済したい方には向きませんが、低金利ですし、最小返済額が「2,000円」と少額になっていますので長い期間にわたってコツコツ返済していきたい方にはおすすめです。

イオン銀行カードローン

| 金利 | 年3.8%~13.8% |

| 利用限度額 | 10万円~800万円 |

| 申込資格 | ・日本国内に居住している満20歳以上満65歳未満の、安定した継続的な収入がある方。・イオンクレジットサービス(株)かオリックスクレジット(株)の保証が受けられる方。(パート、アルバイト、自営業、専業主婦も可。学生は不可) |

| 担保・保証人 | 不要 |

| 入会金・年会費 | 無料 |

| 口座開設 | 不要 |

イオン銀行カードローンは口座不要で申し込みが可能です。

借り入れや返済はATMから行うことができますし、もし口座振替による返済を希望していたとしても、イオン銀行以外の銀行口座を返済用口座に指定することもできます。

イオン銀行普通預金口座を持っていた方が、インターネットバンキングを利用した借り入れなどができますし、自動融資サービスも利用できるため便利ではありますが、口座開設が必須ではないので、カードローンを利用してからゆっくりどうするか考えることもできますね。

また、イオン銀行カードローンは上限金利は13.8%となっており、大手メガバンクの銀行カードローンよりも低金利で借り入れ可能な点も大きなポイントです。

楽天銀行スーパーローン

| 金利 | 通常金利:年1.9%~14.5% |

| 利用限度額 | 800万円 |

| 申し込み資格 | ・満年齢20歳以上62歳以下の方 ・日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ・毎月安定した定期収入のある方、または専業主婦の方 ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要。楽天カード株式会社か株式会社セディナが保証。 |

| 入会金・年会費 | 無料 |

| 口座開設 | 不要(ただし口座開設した場合のサービスは充実) |

楽天銀行では「スーパーローン」というカードローンを提供しており、申し込みや契約などカードローンに関する手続きは全てWEB上で完結させることができるため便利です。

楽天銀行「スーパーローン」も、無利息サービスを行っていないので、すぐに返済を考えている方・一時的にお金を借りたい方には向きませんが、楽天ポイントを絡めた特典やサービスが充実しているので、楽天ユーザーにはおすすめのカードローンです。

会社員が使える一時的にお金を借りる方法

会社員の方なら、民間のローンを使わなくても低金利な「従業員貸付制度」で一時的にお金を借りる方法や、給料の前借り(前払い)も利用できる可能性があります。

従業員貸付制度

従業員貸付制度(社内貸付制度)は、会社からお金を借りることができる制度です。

従業員がお金の問題でもしもの時があっても安心して働けるように福利厚生のひとつとして「社内貸付制度」を取り入れる会社が多いので、金利も消費者金融や銀行に比べて低い設定になっています。

もちろん、信用情報機関にも照会を行わないので、ブラックの方でも従業員貸付制度を利用して一時的にお金を借りることもできます。

ただ、会社によっては従業員貸付制度がない場合があるので、利用を検討する方は会社の上司や総務の方に聞いてみてください。

給料の前借り(前払い)

例えば給料が10万円の人が会社に20万円の前借りをお願いするといった「働くことを前提とした借入」は労働基準法によって禁止されています。

ただし、すでに働いた分を給料日前に「前払い」してもらうことは可能で、労働基準法第25条に定められています。

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

ただ、今月はお金を使いすぎちゃったので給料の前払いをしてくれませんか?と頼んでも会社は断ることができます。

給料の先払いには条件があって、会社が応じないといけないのは「出産、疾病、災害その他厚生労働省令で定める非常の場合の費用」と決められています。

つまり、出産費用、病気や事故などの入院費用、災害時などの理由がないと会社側は給料の前払いに応じなくても良いのです。

お買い物なら後払いができるスマホアプリ

スマホ決済の需要が増えていることから、後払いができるサービスも増えています!

例えばPayPayの「クレジット」です。クレジットは「PayPayあと払い」と呼ばれていたサービスです。2023年8月1日より名称がクレジットに変わりました。

PayPayのクレジットは、当月に利用した金額を翌月にまとめて支払うことができるサービスです。クレジットカードと同等の仕組みですね。

クレジットの利用には事前審査が必要なのですが、年会費・手数料は無料ですし、チャージも不要です。

カードローンなどで借りたお金でお買い物がしたい、一時的な生活費にしたいなどの希望であれば、後払い対応のスマホアプリも便利に使えます。

市役所など市町村・国などの行政機関から一時的にお金を借りたい

生活福祉資金貸付制度

生活福祉資金貸付制度は厚生労働省が管轄していて、貸付窓口は各都道府県・市町村の社会福祉協議会です。

低所得者向けの貸付をお探しの方には生活福祉資金貸付制度がピッタリだと思います。

★生活福祉資金貸付制度の対象者

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

低所得者世帯の場合、市町村民税が非課税程度であれば対象者になるので、生活保護受給者なども審査対象です。

生活福祉資金貸付制度 貸付の種類

生活支援、住宅入居費、一時生活再建費の3種類

●福祉資金

福祉費、緊急小口資金の2種類

●教育支援資金

教育支援費、就学支度費の2種類

●不動産担保型生活資金

不動産担保型生活資金、要保護世帯向け不動産担保型生活資金の2種類

★生活福祉資金貸付制度の貸付限度額

| 資金の種類 | 貸付限度額 | |

| 総合支援資金 | 生活支援費 | <二人以上>月20万円以内 <単身>月15万円以内 |

| 住宅入居費 | 40万円以内 | |

| 一時生活再建費 | 60万円以内 | |

| 福祉資金 | 福祉費 | 580万円以内 ※資金の用途に応じて上限目安額を設定 |

| 緊急小口資金 | 10万円以内 | |

| 教育支援資金 | 教育支援費 | <高校>月3.5万円以内 <高専>月6万円以内 <短大>月6万円以内 <大学>月6.5万円以内 ※特に必要と認める場合は、各上限額の1.5倍まで貸付可能 |

| 就学支度費 | 50万円以内 | |

| 不動産担保型生活資金 | 不動産担保型生活資金 | ・土地の評価額の70%程度 ・月30万円以内 ・貸付期間:借受人の死亡時までの期間又は貸付元利金が貸付限度額に達するまでの期間 |

| 要保護世帯向け不動産担保型生活資金 | ・土地及び建物の評価額の70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 ・貸付期間:借受人の死亡時までの期間又は貸付元利金が貸付限度額に達するまでの期間 |

|

生活福祉資金貸付制度 金利は?

生活福祉資金貸付制度の金利は貸付けの種類、保証人のあり・なしによって変わります。

| 資金の種類 | 金利 | |

| 総合支援資金 | 生活支援費 | 保証人あり:無利子 保証人なし:年1.5% |

| 住宅入居費 | ||

| 一時生活再建費 | ||

| 福祉資金 | 福祉費 | 保証人あり:無利子 保証人なし:年1.5% |

| 緊急小口資金 | ||

| 教育支援資金 | 教育支援費 | 無利子 |

| 就学支度費 | ||

| 不動産担保型生活資金 | 不動産担保型生活資金 | 年3%、又は長期プライムレートのいずれか低い利率 |

| 要保護世帯向け不動産担保型生活資金 | ||

保証人を立てるのが難しい方も多いと思いますが、立てることができれば無利子でお金を借りられる種類もあります。

なお保証人は、原則同一都道府県に居住していて生計が別になっている者が対象となります。

生活福祉資金貸付制度をお金を借りるには?

生活福祉資金貸付制度を利用可能な「低所得世帯」の基準は、地域によって異なるため、まずは最寄りの社会福祉協議会への相談となります。

そのため相談しても確実にお金を借りられるとは限らないですし、SNSでも相談に行ったけど「審査が難しいですよ」とハードルを上げられたとの声もあります。

しかしその一方で、「以前と比べたら生活福祉資金貸付の相談がしやすくなった」といった声もあるので、困っている方はぜひ相談してみて下さい。

都道府県・指定都市社会福祉協議会ホームページ

「緊急小口資金貸付制度」についてもっと詳しく

生活福祉資金の「緊急小口資金貸付制度」は、急いでいる方に対応した公的融資です(※消費者金融などのカードローンに比べるとスピードは遅いです)。

緊急小口資金貸付制度は、無利息、連帯保証人不要で最大10万円の融資を受けることができます。

ただし、緊急小口資金はセーフティネットですので、お小遣いが足りない、旅行資金として使いたいなどの理由で借りることはできません。

どうしても生活に困ってしまった場合に一時的に借りられるものと思っておきましょう。

緊急小口資金貸付制度を利用できる人(世帯)

緊急小口資金を借りられるのは、次の3点に該当する世帯となります。

1.低所得者世帯であること

目安となる世帯所得はこちらです。

| 世帯人数 | 世帯年収の平均月額 |

| 1人 | 191,000円 |

| 2人 | 272,000円 |

| 3人 | 335,000円 |

| 4人 | 385,000円 |

| 5人 | 425,000円 |

2.緊急かつ一時的に生計維持が困難な状況であること

一時的な生活困難で急いで資金を必要としていて、10万円以内の貸付を生活費とすることで、その後は世帯の収入で日常生活を過ごせること。

3.返済の見通しが立つこと

緊急小口資金の返済は借入から3か月目より開始され、12か月で完済となります。この見通しが立つことも融資の条件になります。

カードローンのように気軽に借りられる融資ではありませんし、審査には時間がかかり即日融資というわけにはいきませんが、いざというときに頼れる公的融資です。

緊急小口資金貸付制度についてのご相談は、お住まいの地域の社会福祉協議会に電話で問い合わせてみて下さい。

生活福祉資金貸付制度は、低金利なので低所得の方にはおすすめの貸付制度なのですが、実際にお金を借りるまでかなり時間がかかるので、急ぎの方には向いていません。

急ぎで「一時的にお金を借りたい」方は、「無利息期間サービス」があり、「即日融資可能」な、消費者金融カードローンがピッタリです。

⇒一時的にお金を借りたい方におすすめ!無利息期間サービスがある消費者金融カードローン一覧

母子父子寡婦福祉資金貸付制度

母子父子寡婦福祉資金貸付金は、20歳以下の子供を扶養している母子家庭、父子家庭の親、寡婦などが本人の就労、子供の就学などで資金が必要なときにお金を借りることができる制度です。

シングルマザー、シングルファザーは「母子父子寡婦福祉資金貸付制度」をご検討下さい。

母子父子寡婦福祉資金貸付制度の管轄は厚生労働省、相談先は地方公共団体の福祉担当窓口となります。

母子父子寡婦福祉資金貸付金 資金の種類

母子父子寡婦福祉資金貸付金も貸付けの種類が細かいのですが、金利は0~1.0%と超低金利です。

それぞれ、母子家庭の母・父本人(または団体、寡婦)がお金を借りられる種類と、その子供がお金を借りられるものがありますので、対象者にご注意下さい。

事業開始資金

事業の開始に必要な設備等の購入資金として利用できます。

・限度額:3,260,000円(団体4,890,000円)

・返済期間:7年以内(据置期間:1年)

・利率:保証人あり 無利子/保証人なし 年1.0%

事業継続資金

現在営んでいる事業の継続のために必要な商品や材料等を購入する運転資金として利用できます。

・限度額:1,630,000円(団体1,630,000円)

・返済期間:7年以内(据置期間:6か月)

・利率:保証人あり 無利子/保証人なし 年1.0%

修学資金

高等学校、大学、高等専門学校又は専修学校に就学させるための授業料、書籍代、交通費等に必要な資金として利用できます。

連帯保証人をつけなくても無利息ですが、親に貸付ける場合は児童が連帯借受人となります。児童に貸付ける場合は親等が連帯保証人となります。

・限度額(私立の自宅外通学の場合の限度額の例)

高校、専修学校(高等課程):月額52,500円

高等専門学校:

1~3年 月額52,500円

4~5年 月額115,000円

専修学校(専門課程):月額126,500円

短期大学:月額131,000円

大学:月額146,000円

大学院(修士課程):月額132,000円

大学院(博士課程):月額183,000円

専修学校(一般課程):月額52,500円

・返済期間:20年以内、専修学校(一般課程)は5年以内(据置期間:該当学校卒業後 6ヶ月)

・利率:無利子

技能習得資金

自ら事業を開始する、または会社等に就職するために必要な知識技能、運転免許を習得するために必要な資金として利用できます。

・限度額:月額68,000円、一括816,000円(12か月分相当)/運転免許資金の場合460,000円

・返済期間:20年以内(据置期間:知識技能習得後1年)

・利率:保証人あり 無利子/保証人なし 年1.0%

修業資金

事業を始める、または就職するために必要な知識技能を習得するために必要な資金として利用できます。

・限度額:68,000円(特別 460,000円)

・返済期間:20年以内(据置期間:技能習得後1年)

・利率:「修学資金」と同様

就職支度資金

就職するために直接必要な被服、履物等及び通勤用自動車等を購入する資金として利用できます。

・限度額:105,000円(特別 340,000円)

・返済期間:6年以内(据置期間:1年)

・利率:親に係る貸付けの場合

保証人あり 無利子/保証人なし 年1.0%

児童に係る貸付けの場合は「修学資金」と同じ

医療介護資金

医療又は介護を受けるために必要な資金として利用できます。

・限度額:医療340,000円/特別480,000円/介護500,000円

・返済期間:5年以内(据置期間:6か月)

・利率:保証人あり 無利子/保証人なし 年1.0%

生活資金

母子家庭又は父子家庭になって間もない(7年未満)者が、知識技能を習得している間や医療若しくは介護を受けている間の生活を安定・継続する間(生活安定期間)または失業中の生活を安定・継続するのに必要な生活補給資金となります。

・限度額:【一般】月額 108,000円/【技能】月額 141,000円

・返済期間:

技能習得 20年以内

医療又は介護 5年以内

生活安定貸付 8年以内

失業 5年以内

(据置期間:それぞれ6か月間)

・利率:保証人あり 無利子/保証人なし 年1.0%

住宅資金

住宅の建設、購入、補修、保全、改築、増築するのに必要な資金として利用可能。

・限度額:1,500,000円(特別 2,000,000円)

・返済期間:6年以内/特別7年以内(据置期間:6か月)

・利率:保証人あり 無利子/保証人なし 年1.0%

転宅資金

住宅を移転するため住宅の貸借に際し必要な資金

・限度額:260,000円

・返済期間:3年以内(据置期間:6か月)

・利率:保証人あり 無利子/保証人なし 年1.0%

就学支度資金

就学、修業するために必要な被服等の購入に必要な資金

・限度額:

小学校 64,300円

中学校 81,000円

国公立高校等 160,000円

修業施設 282,000円

私立高校等 420,000円

国公立大学・短大等 420,000円

私立大学・短大等 590,000円

・返済期間:就学 20年以内/修業 5年以内(据置期間:それぞれ6ヶ月)

・利率:「修学資金」と同様

結婚資金

母子家庭の母又は父子家庭の父が扶養する児童及び寡婦が扶養する、20歳以上の子の婚姻に際し必要な資金として利用できます。

・限度額:310,000円

・返済期間:5年以内(据置期間:6か月)

・利率:保証人あり 無利子/保証人なし 年1.0%

<参考>:母子父子寡婦福祉資金貸付金制度の利用方法 -内閣府男女共同参画局-

女性福祉資金貸付

女性福祉資金貸付制度は、配偶者がいない女性向けの貸付です。

女性福祉資金貸付制度の内容は地域ごとに異なりますが、ここでは東京都の女性福祉資金貸付制度を紹介します。

東京都の女性福祉資金貸付制度の対象者

(1)親、子、兄弟姉妹などを扶養している方(所得制限なし)

(2)年間所得が2,036,000円以下で、かつ母子家庭の母として20歳未満の子を扶養したことのある方、または婚姻歴のある40歳以上の方

東京都の女性福祉資金貸付制度の種類・限度額・返済期間

| 貸付の種類 | 対象者 | 貸付の内容 | 貸付限度額 | 返済期間 |

| 事業開始資金 | 女性 | 事業開始にあたって必要な設備費や機械の購入など | 314万円 | 7年 |

| 事業継続資金 | 女性 | 現在営んでいる事業継続のために必要な商品・材料などの購入資金 | 157万円 | 7年 |

| 技能習得資金 | 女性または女性が扶養している子など | 事業を開始または就職するために必要な知識技能を習得するための資金(授業料や入学金など) | 知識・技能を習得する期間中5年以内:月額6万8千円 自動車運転免許取得:46万円 |

20年 |

| 就職支度資金 | 女性または女性が扶養している子など | 就職するために直接必要な服・履物などを購入する資金 | 10万円 (自動車購入の場合33万円) |

6年 |

| 医療介護資金 | 女性または女性が扶養している子など | 医療または介護保険によるサービス(介護)を受けるための資金 ただし期間が1年以内に見込まれる場合 |

34万円 特別な場合:48万円 介護を受ける場合:50万円 |

5年 |

| 生活資金 | 女性 | 1.技能習得期間中の生活維持のための資金 2.医療や介護を受けている期間の生活の安定のための資金 3.失業している期間中の生活を維持するために必要な資金(離職から1年以内) |

技能習得中:月額14万1千円 医療介護資金を借りている期間と失業中は月額10万5千円 |

5年~20年 |

| 住宅資金 | 女性 | 自己所有の住宅の建設、購入及び居住する住宅の増改築・補修または保全に必要な費用 | 150万円 条件により200万円 |

6~7年 |

| 転宅資金 | 女性または女性が扶養している子など | 転宅に必要な敷金や前家賃、運送代に当てるための資金 | 26万円 | 3年 |

| 結婚資金 | 女性または女性が扶養している子など | 婚姻に必要な資金 | 30万円 | 5年 |

| 修学資金 | 女性または女性が扶養している子など | 高校、短大、大学、大学院、高等専門学校に修学するための資金(授業料、通学費、施設費、食費、教科書代など)) | 学校・学年により変動 | 20年 |

| 就学支度資金 | 女性または女性が扶養している子など | 小学校、中学校に入学するための資金 高校、短大、大学、大学院、高等専門学校に入学するための資金 |

学校・学年により6万4千3百円~59万円 | 20年 |

東京都の女性福祉資金貸付制度の利子と保証人

・無利子

・女性が借受人になる場合は、子が連帯借主になります

・女性の収入状況によって保証人が必要な場合があります

▼女性のための資金または女性が扶養する子等のための医療介護・結婚資金の場合

・原則として保証人を立てる必要があり無利子になる。

・保証人を立てるのが困難な場合は利子は年1.0%。

女性福祉資金貸付制度は、利子も低いですしとても助かる貸付制度ですが、申込~融資まで1か月以上かかるので、急ぎの方には向いていません。

急いで「一時的にお金を借りたい」方は、「無利息期間サービス」があり、「即日融資可能」な、消費者金融カードローンがおすすめです。

⇒一時的にお金を借りたい方におすすめ!無利息期間サービスがある消費者金融カードローン一覧

求職者支援資金融資はハローワークで求職中の人が一時的に借りられる

求職者支援資金融資は、職業訓練受講給付金の支給決定を受けた方、ハローワークで求職者支援資金融資要件確認書の交付を受けた方を対象にしている貸付制度です。

ハローワークで貸付要件の確認などの手続きを行い、ハローワーク指定の金融機関(労働金庫)で手続きを行います。

求職者支援資金融資の金利や貸付金額など

求職者支援資金融資の貸付金額

| ・同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合 | 月額10万円(上限) × 受講予定訓練月数(最大12) |

| 上記以外の場合 | 月額 5万円(上限) × 受講予定訓練月数(最大12) |

求職者支援資金融資のその他条件

| 担保人・保証人 | 不要※労働金庫が指定する信用保証機関の利用が条件 |

| 貸付利率 | 年3.0% (信用保証料0.5%を含む) |

| 返済日 | 貸付日の属する月の翌月末以降、毎月末日を約定返済日 |

| 返済方法 | 本人の労働金庫の口座から自動引き落とし |

| 元金据え置き期間 | 訓練終了月の3か月後の末日まで |

無職の方が一時的にお金を借りたい

ここでは、現在収入がない「無職の方」が一時的にお金を借りる方法を掲載していきます。

契約済みのクレジットカードのキャッシング枠

現在、契約済みのクレジットカードを持っているなら、キャッシング枠を確認してみましょう。

クレジットカード会社に電話をする、ネットのマイページ、利用明細書などでクレジットカードのキャッシング枠を確認することができます。

キャッシング枠があったら、無職の方でもすぐにでもATMからお金を借りることが可能です。

キャッシング枠とショッピング枠の関係をご存じでしょうか?クレジットカードのキャッシング枠は、ショッピング枠の中あります。

つまり、キャッシング枠を利用するとショッピングに使える金額が減ってしまうのです。

⇒10万円のキャッシングをするとショッピングで使える金額は40万円

⇒ショッピングで50万円使っていたらキャッシングはできない

キャッシング枠があれば新たな申し込みや審査をしなくても気軽にお金を借りることができるところが大きなメリットですが、クレジットカードの本来の機能に支障をきたすこともありますので、借りすぎには注意しましょう。

また、クレジットカードのキャッシング枠は、金利が高め(消費者金融並み18.0%前後)で限度額が低いので、緊急時の一時的な利用のみにすることをおすすめします。

生命保険の契約者貸付

契約者貸付は、生命保険の解約返戻金を一部借り入れができる仕組みです。

生命保険として毎月収めるお金は、貯蓄とは違って自分のお金ではなく、満期を迎えるまでは保険会社のお金になります。

なので貸付という形で一部を借りる形になるのですが、保険の解約とは違うので保障はそのまま継続されます。

もちろん返戻金が設定してある生命保険に加入していれば、無職でも一時的にお金を借りられますし、利息もとても低いんですよ。

例えば、第一生命の契約者貸付は3.00~5.75%、日本生命は3.75%です。

消費者金融の18.0%と比べるとどれだけ金利が低いかわかりますよね。

※ただし複利で利息が計算されるので早めに返済をしないと借入額はどんどん膨らみます。

また、加入している生命保険が掛け捨てタイプだと契約者貸付の利用はできませんし、契約者貸付がない保険もありますので、まずは加入している生命保険を確認してみて下さい。

定期預金担保貸付

定期預金担保貸付は、定期預金を担保として借入れすることができる仕組みです。

定期預金残高の90%程度まで、定期預金を解約せずに低金利で一時的な借り入れができます。

もちろん無職の方でも担保となる定期預金があれば、審査なしで一時的にお金を借りることが可能です。

金利は定期預金の約定金利プラス0.5%程度となっています。

定期預金担保貸付は、

・総合口座貸越

・自動貸越サービス

・自動借り入れ

・自動融資

・貯金担保自動貸付け

などの様々な呼び方がありますが、基本的な仕組みは同じです。

定期預金担保貸付の借り方もとても簡単です。

残高が20万円の普通預金口座から30万円を引き出すとします。マイナス10万円分が定期預金を担保に自動的に融資される金額となり、通帳には「-100,000(100,000-)」と記載されます。

すでに定期預金がある方だけが利用できる借入方法ですが、定期預金を解約せずに低金利で借り入れができる方法です。

定期預金担保貸付の詳しい借入方法はご利用の銀行に問い合わせてみて下さい。

質屋を利用して一時的にお金を借りる

質屋なら、品物を預けることによってお金を借りることができます。期限までに借りたお金と利息を質屋に返済すると品物を返してもらうことができます。

もちろん、預ける品物が用意できれば、無職の方でもブラックの方でも、質屋から一時的にお金を借りることができます。

質屋は返済できなくても問題ナシ

質屋の場合、返済できなくても特に問題はありません。お金を返すことができなかった場合は預けている品物の所有権が質屋になるので返してもらうこと難しいのですが、延滞金がついたり取り立てをされることはありません。

逆に考えると、品物は失うことになるものの返さなくて良いお金を借りられるため、この点は質屋の大きなメリットになります。

なお、質屋では品物を預けるのではなく最初から売却することも可能です。リサイクルショップのような使い方ですね。

売却すると品物を返してもらうことはできませんが、預け入れよりも高い金額で買い取ってもらうことができますよ。

質屋の利用は信用情報に影響しない

質屋は預けた品物を担保としてお金を貸してもらえるサービスなので、個人信用情報の審査がありません。ブラックの人や無職の人でもお金を借りることができますし、質屋で借りたことが信用情報機関に記録されることもありません。

もちろん、返済ができなかった場合にブラックリストに載ることもありません。

これも質屋のとても大きなメリットになります。

質屋で借りられる金額はいくら?

預ける品物によって借りられる金額は大きく変わりますが、高級腕時計、貴金属、ブランドバッグ・財布、小物類、iPhone・MacなどのApple製品、人気の家電製品などは高額融資も期待できます。

借りたお金を返済すれば品物は返してもらえますので、一時的な借入にも便利です。

無職でも内定済みなら内定者専用ローン

現在無職でも「内定済み」を就職先からもらっている状態なら、金融機関が提供している「内定者専用ローン」を利用することができます。

内定者ローンの種類によっては、6ヵ月間元金の返済を猶予してもらえる場合もあるので、一時的な借入におすすめです。

また、内定者ローンで借りたお金の使い道は、「自動車、バイクなどの購入資金や免許取得資金」「引越資金・家具購入資金」「卒業旅行代金」「その他生活費」など、様々なシーンで利用できます。

内定者ローンはおもに「ろうきん」が提供しているのですが、一部をご紹介します。

| 就職内定者向けローン | 限度額 | 金利(実質年率) |

| 東海ろうきん 就職内定者向けローン「みらいず」 | 10万円~100万円 | 4.7% |

| 静岡ろうきん 就職内定者向けローン | 100万円 | 2.5%~5.0% |

| 長野ろうきん「就職内定者向けローン」 | 100万円まで | 変動金利:3.7% 固定金利:年4.2% |

| 新潟ろうきん「就職内定者向けローン」 | ・マイカーローンしゃらら:1,000万円まで ・教育ローン:2,000万円まで ・フリーローンWish:1,000万円まで |

・マイカーローンしゃらら:1.6%~1.7% ・教育ローン:1.8%~1.9% ・フリーローンWish:3.8%~3.9% |

| 遠賀信用金庫「就職内定者専用マイカーローン」 | 10万円~250万円 ※就職内定に伴う新生活の準備資金は上限30万円 |

2.98% |

家族や友人などに相談

一時的にお金を借りて、すぐに返済できるなら、親や兄弟などご家族の方や、友人、彼氏、彼女などに相談するのも1つの手です。

関係性にもよりますが、あなたが無職でも親身になってお金の相談に乗ってくれる方もいるかもしれません。

ただ、「金の切れ目が縁の切れ目」とよく言うように、金銭トラブルは人間関係を壊します。

消費者金融や銀行カードローンには明確な約定返済日もありますし、返済が遅れるとペナルティもありますが、家族や友人からの借り入れだと「ちょっとくらいいいかな?」と、つい自分に甘くなってしまいがちです。

しかし、お金のことは借りた方よりも貸した人の方がしっかり覚えているものなので、この意識の違いもトラブルの原因になります。

どうしても親・親戚・友人・彼氏彼女にお金を借りる必要があるなら、借用書を書くことをおすすめします。

ただし、借用書があったとしても人間関係を壊さずに貸し借りを行うのは本当に難しいことだと思いますので、他の借入方法と併せて検討してみてください。

⇒親・兄弟・親戚・彼氏・彼女・友達に借金を申し込む【理由・頼み方】

たとえ一時的な借入でも無職OKの怪しいローンには手を出さないでください

ブラック状態の方や無職の方など、どこからもお金を借りられないようなときに、「うちなら貸せますよ」と言ってくるような貸金業者は、優しい業者ではなく怪しい業者です。

たとえ一時的な借入でも、オススメできない方法をご紹介します。

一時的でも闇金融の利用はダメ!

無職の方やブラックの方など、何件も融資を断られると、最後は闇金融しかないか・・・と思ってしまいそうですが、絶対にやめておきましょう。

近年の闇金融はやり方が巧妙で、大きな声で脅したりといった「昔のイメージの闇金融」とは違ってきています。

手を差し伸べる優しさと見せかけて少しずつお金を貸して、個人情報をバッチリ握られます。

完済しようとしてもなんだかんだと言って受け取らず、利息が増えるように仕組まれてしまいます。

実は闇金融から借りたお金は返済する必要がないのですが、それはあくまでも「法的には返済する必要がない」というだけで、実際には1度でも利用してしまうと不安や恐怖に追いつめられることになります。

闇金がどんなに優しい言葉をかけてくれても、お金を貸してくれるのは決して優しさではないということを絶対に忘れないでください。

個人間融資掲示板

個人間融資掲示板は、ネットを介した個人的なお金の貸し借りを提供する掲示板です。

お金を貸せる人が「貸します」と書き込み、お金を借りたい人は「貸して欲しい」と書き込むのですが、個人融資を目的とした仲介サイトもあります。

個人間融資掲示板は、見知らぬ人とお金の貸し借りをするわけなので、まっとうな方法とは言えません。

あくまでも貸金業者ではなく個人間のお金の貸し借りになるので、貸金業法も適用されませんし、安全を見分ける方法もありません。

「信用のためにまずは1万円を入金してくれたら5万円を振り込みます」などと言って、お金に困っている人が1万円を振り込んでも5万円の入金がないなどの詐欺にあう可能性もあります。

フリマアプリで金銭の売買が問題になったこともあります。

何も知らずに個人間融資掲示板やサイトを利用したことで、いつの間にか犯罪に巻き込まれる可能性もあります。

いくら無職で他に借入方法がなくても個人間融資掲示板の利用はおすすめできません。

クレジットカードの現金化

クレジットカードの現金化は違法ではありませんが、限りなくグレーという存在で、クレジットカード会社の利用規約としてはNGとなっています。

●クレジットカードの現金化の仕組み

現金化の業者はまず、あなたにクレジットカードを使って買い物をさせます。

この業者は古物営業の許可を取っていて、あなたには全く価値のない安物の古物(指輪など)を買わせるのです。

その後、購入代金よりも安い金額で古物を買い取って、現金をあなたにわたします。

1.業者は、なんの価値もない指輪をクレジットカードを使ってあなたに5万円で買わせます。

↓

2.業者がその指輪を3万円で買い取ります。

↓

3.あなたには3万円の現金が手に入ることになります。

形式的にはあなたの指輪をリサイクルショップ感覚で業者があなたから3万円で買い取ったというだけの状態なので完全な違法とは言えないんです。

一見、一刻も早く現金が欲しい人を助けるような方法に思えますが、ここで忘れてはいけないのが、その3万円を手に入れるために5万円を使っているということです。

また、買い物だけさせておいて現金のキャッシュバックをしない、法外な手数料を要求する、キャンセルするとキャンセル手数料を取るなど、悪質な業者も存在します。

クレジットカードの現金化を安全に行う方法を探すよりも、他の方法を探した方が安全ですよ。

学生が一時的にお金を借りたい

学生不可としている銀行カードローンもありますが、多くの消費者金融は安定した収入があれば利用可能としています。

ただし、学生でも18歳未満の方はカードローンの契約を結ぶことはできません。

逆に「18歳以上で安定したアルバイト収入がある学生」だったら、一時的な借入先を簡単に見つけることができます。

学生ローンは18歳・19歳の一時的な借入におすすめ

学生専門の消費者金融が提供する「学生ローン」もあります。

学生ローンは大学生、短大生、専門学生、予備校生などが利用できるローンで、限度額は50万円程度とやや低めですが、金利が16.0%~18%と大手消費者金融よりも低い場合もあります。

大手消費者金融は、ほとんどが20歳以上の方が対象になりますが、学生ローンだったら18歳から融資を行っている業者もたくさんあります。

| 学生ローン | 申込可能年齢 | 金利(実質年率) | 限度額 |

| イーキャンパス | 18歳から30歳までの学生 | 14.5~16.5% | 1~80万円以内 |

| フレンド田 | 満18歳以上(高卒以上)の学生 | 12.0~17.0% | 1~80万円 |

| カレッジ | 高卒以上の大学生・短大生・予備校生・専門学校生の方 ※20歳未満(18歳・19歳)OK |

17.0% | 1~50万円 |

| マルイ | 20歳未満の学生もOK ※高校生もOK |

12.0~17.0% | 50万円以内 |

| 学生ローン「学協」 | 大学生、短大生、専門学校生の方 ※20歳未満(18歳・19歳)OK |

16.4% | 1万円~40万円 |

| アイシーローン | 18歳以上の学生 | 10.0~20.0% | 1~50万円 |

20歳以上の学生なら大手消費者金融がおすすめ

学生専用ローンは、金利が大手消費者金融よりも低めに設定されている所もありますが、その他のサービスが大手より劣ってしまいます。

例えば学生専門の消費者金融には以下のようなサービスを行っていないところがほとんどです。

▼コンビニATM・金融機関ATMからの借入・返済

▼WEB完結申込

▼20分融資

▼在籍確認の電話なし

などなど。

例えば、SMBCモビット以外の大手消費者金融なら無利息期間サービスがあるので、一時的な借入ですぐに返済予定なら利息0円でお金を借りられます。

もちろん、大手消費者金融なら1時間以内に借り入れすることも可能ですし、バイト先への在籍確認の電話も原則なしなので、内緒で借りたい学生さんにも向いています。

ですので、20歳以上の学生には大手消費者金融のカードローンをおすすめします。

| 大手消費者金融 | 学生の申し込み | 金利(実質年率) | 借入限度額 |

| アコム | 〇 ※20歳以上の学生 |

3.0%~18.0% | 800万円 |

| SMBCモビット | 〇 ※20歳以上の学生 |

3.0%~18.0% | 800万円 |

| レイク | 〇 ※20歳以上の学生 |

4.5%~18.0% | 500万円 |

| プロミス | 〇 ※18歳以上の学生でもアルバイトで安定した収入のある場合は申込OK ※高校生は申込不可 |

4.5%~17.8% | 500万円 |

【まとめ】一時的にお金を借りるならやっぱり無利息期間サービスがお得!

今月だけお財布がヤバい・・・、来月に友人の結婚式があってご祝儀がヤバい・・・など、一時的にお金が足りないなら、無利息期間サービスがあるカードローンはとても便利です。

大手消費者金融の場合、即日融資が可能で、30日以内(レイクなら最長180日以内)に返済できれば利息は1円も発生しないので本当にありがたいサービスです。

無利息期間サービスを最大限使いこなすコツは期間内に全額完済することですが、完済できなくても通常の利息に戻るだけなのでデメリットもありません。

一時的に急ぎでお金を借りたい方は、無利息期間サービスを上手に活用して、一時的な金欠を乗り切って下さいね。

ただ、一時的にお金を借りたいけど「急ぎでない方」、「返済が長引きそうな方」、「低所得の方」は、役所などが窓口になっている公的融資制度を検討してみてください。

※1.180日間無利息:■30日間無利息・60日間無利息と併用不可。■契約額1万円~200万円まで。■期間経過後は通常金利になる。■初めての方は初回契約翌日から無利息。■契約額が200万超の方は30日無利息のみになります。

※2.60日間無利息・・・■30日間無利息・180日間無利息と併用不可。■期間経過後は通常金利になる。■Webで申込み、契約額が1~200万円の方。■初めての方は初回契約翌日から無利息。■契約額が200万超の方は30日無利息のみになります。■Web以外で申込された方は60日間無利息を選べません。

商号:新生フィナンシャル株式会社

貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

利用対象:満20歳以上70歳以下で日本に住んでいる方、日本の永住権を取得されている方でメールアドレスをお持ちの方。

返済方式:残高スライドリボルビング/元利定額リボルビング

返済期間・回数:最長5年・最大60回

遅延損害金(年率):20.0%