レイクの借り方・返し方・即日融資可能な審査申込方法

レイクカードローンの借り方・返し方、金利や限度額、選べる無利息サービス、審査申込方法や契約完了までの流れ、即日融資を受ける方法、審査落ちする人の特徴、メリット・デメリットなどを詳しく解説します。

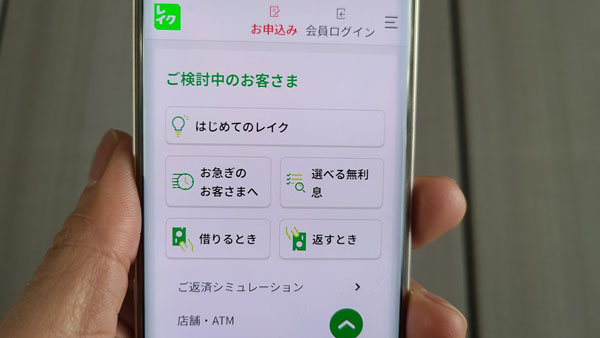

レイク カードローンの特徴

レイクのカードローンは、無利息期間サービスが複数から選べたり24時間365日Web完結で申し込みができたりと、申し込む方に嬉しいポイントがいっぱいです

| 融資額 | 1万円~500万円 |

| 貸付利率(実質年率) | 4.5%~18.0% |

| 無利息サービス | 「30日間」「60日間」「5万円まで180日間」から選択可能※1.2 |

| 利用対象 | 満20歳~70歳で安定した収入のある方(国内居住の方、日本の永住権を取得されている方) 自分のメールアドレスを持っている方 |

| 遅延損害金 | 20.0% |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| 返済期間・回数 | 最長5年・最大60回 |

| 必要書類 | 運転免許証等(契約額などに応じて収入証明書類) |

| 担保・保証人 | 不要 |

| 商号 | 新生フィナンシャル株式会社 |

※1、※2、本ページ最下段をご覧ください。

レイクでお金を借りるメリット

・最短15秒で審査結果がわかる

・Web申し込みは契約完了まで最短25分、即日融資も可能

・在籍確認の電話は原則としてナシ

・選べる無利息期間サービス

・ローンカードがなくてもスマホでカンタン借入

レイクならWeb完結で申込可能(24時間365日いつでも申し込みOK)

レイクの大きな魅力のひとつとなっているのは、お持ちのスマートフォンやパソコンで、インターネットによる「Web完結」申込が24時間365日可能なことです。

レイクの「Web完結」とは、来店不要で申込・審査・契約・借入・返済、と全ての手続きをWeb上で行える仕組みのこと。

一般的にカードローンを契約すると、ローンカードや契約書類等を自動契約機などで発行するか、後日自宅に送付されて来るのを待つことになりますが、レイクの場合はWeb完結を選択するとローンカードの発行なしの契約となり、契約書類等はダウンロードして確認する形になります。

これならわざわざ自動契約機に行く時間が節約できますし、自動契約機の営業時間を気にする必要もありません。また郵便物を待つ必要もなく、さらには家族バレ!といった最悪の事態も避けることができます。

Web完結を希望する場合には、契約画面で「Web完結(郵送なし)」を選択しましょう。レイクへの必要書類の提出もオンラインで簡単で、全てペーパーレスの手続きになります。

借入については通常の振込融資はカードあり契約と同じように受けられますし、実はATMからの借入も可能なのです。

カードレスでの契約でもレイクの公式アプリをスマートフォンにダウンロードすれば、セブン銀行のATMでお金を引き出すことができるのです。

カードレスだと不便そうにも感じられますが、カードを紛失するリスクがなくなりますし、財布の中のローンカードが見つかって消費者金融を利用していることがバレてしまう心配もありません。

最初はカードレスでレイクと契約して、もしも「やっぱり不便」「カードがあったほうが便利」ということになれば、後からカードを発行することも可能です。

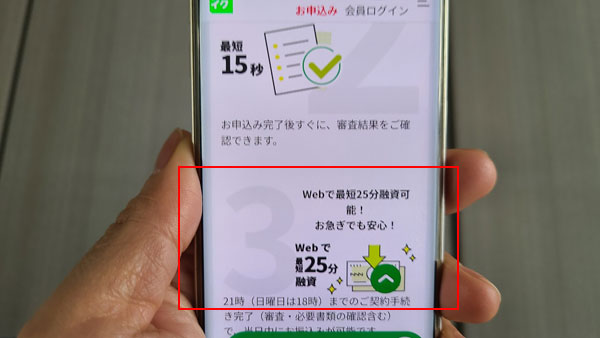

レイクなら最短15秒で審査結果がわかる!Webなら最短25分融資可能

レイクの場合、申込内容に不備がなく、特に問題もなければ、申込後最短15秒で審査結果が確認できます。

このスピード審査は業界最速クラスで、急いでいる人にはとにかく便利ですね!

また、レイクは契約完了まで最短25分、所定時間内に契約手続き(審査・必要書類の確認含む)を完了させることができれば、当日中の振込キャッシング・最短即日融資が可能となります。

<この時間までに契約完了で即日振込融資可能!>

| 平日・土曜日 | ~21:00 |

| 日曜日 | ~18:00 |

もちろん全ての方が25分で契約を完了できるわけではないので、時間には十分に余裕を持って申し込みをスタートさせるべきでしょう。

なお一部金融機関は上記時間内の申し込みでも着金が翌営業日になるので、念のため事前に確認しておきましょう。

また、レイク自動契約機の営業時間内にローンカードを受け取って、金融機関やコンビニ等の提携ATMで当日中にお金を引き出すことも可能です。

<自動契約機の営業時間>

| 平日・土曜日 | 9:00~21:00 |

| 日曜日 | 9:00~19:00 |

※一部の契約機で時間が異なります。年末年始を除きます。

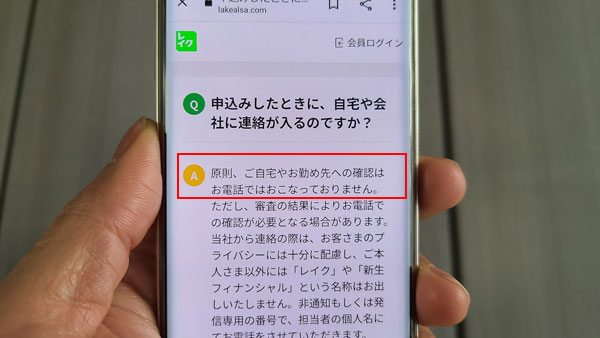

在籍確認の電話は原則としてナシ

「在籍確認」とは、申込者が申告した勤務先に本当に在籍しているかどうかを、銀行や消費者金融などの貸金業者が確認する作業のことです。

多くの銀行や消費者金融ではこの在籍確認を電話で行っていますが、レイクは現在、電話での在籍確認を原則行っていません。

できるだけスピーディに契約したい方や勤務先に消費者金融の利用を知られたくない方には、この「在籍確認の電話ナシ」は朗報だと言えますね。

ただし、レイクの審査の状況によっては電話での確認が必要と判断される場合があります。

その際にもプライバシーには十分に配慮があり、「レイク」や「新生フィナンシャル」という名称を出すことなく担当者が勤務先に個人名にて電話を入れることになりますし、電話番号も非通知もしくは発信専用の番号が使用されます。

ですので、レイクのカードローンに申し込みをしたことが社内の人に見つかってしまう心配はほぼないと言えるでしょう。

とはいえ、自分宛ての電話がかかってくる職場環境ではない場合は、自分宛てに電話が来た時点で怪しまれる可能性もあるわけなので、どうしても不安なら「クレジットカードに申し込んだから在籍確認の電話があるかも」と言っておくと良いかもしれません。

レイクからの在籍確認の電話には必ずしも自分で出られなくても良く、応対した方が「只今席を外しております」や「本日お休みをいただいております」などといった返答をした場合でも、申込者が実際にその会社に在籍していることが確認できるのでOKとなります。

どうしても電話連絡はNG!という場合にはレイクに相談してみてください。書類提出での代替確認を検討してもらえます。

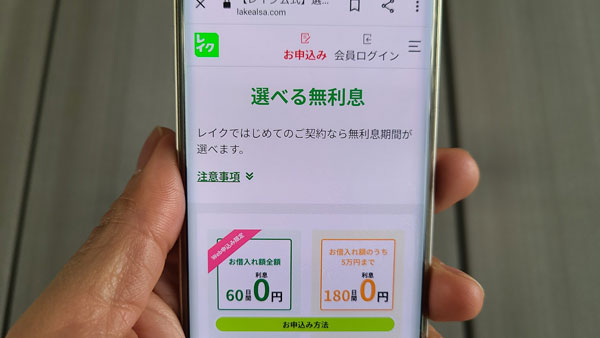

レイクの選べる無利息期間サービス

レイクには初めてお金を借りる方を対象にした3種類の無利息サービスがあります。

| 無利息期間サービス | 申込方法 | 契約額 |

| 30日間無利息 | Web・自動契約機・電話 | 1~500万円 |

| 60日間無利息 | Web | 1~200万円 |

| 5万円まで180日間無利息 | Web・自動契約機・電話 | 1~200万円 |

※無利息期間の注釈は本ページ最下段をご覧ください。

無利息期間サービスは他の大手消費者金融の中にも取り入れているところはありますが、「30日間無利息」が主流で、3種類から選べるのはレイクだけ。

各無利息サービスの併用はできませんが、最も有利な無利息期間を自分で選べるのが良い点です。

Webからの申し込みで契約額が1~200万円であれば、「60日間無利息」「借入額のうち5万円まで180日間無利息」から好きな方を選ぶことができます。

※「60日間無利息」がありますので「30日間無利息」は選ぶ必要がありません。

上記のうち「5万円まで180日間無利息」はレイク特有とも言えるサービスで、内容としては、借入額のうち5万円に対して無利息になり、その5万円を超えた分に対しては通常の金利がかかるというもの。

つまり、20万円を借りた場合、5万円分は180日間無利息になりますが、5万円を超えた15万円分は通常通りの金利がかかるということです。

借りた金額が5万円以下なら迷うことなく「5万円まで180日間無利息」を選べば良いのですが、それ以上の額を借りた場合はどちらがお得になるのか……悩みますよね。

そんなときは、レイクの公式サイト「お借入れ診断 おすすめの無利息を知りたい」で調べることができます。

借り入れる前に調べることで、レイクの選べる無利息サービスをより有効に利用することができますね。

なお、無利息期間中に追加の借入をした場合ですが、30日間と60日間無利息サービスの場合は、サービス期間中何度借入しても金利はかかりません。

180日間無利息サービスの場合は、上限5万円という範囲内でしたらサービス期間中何度利用しても無利息です。

ただ、レイクの無利息期間について気をつけたい点が2つあります。

無利息サービスの注意点1.「開始時期」

1つ目は「無利息期間の開始時期」です。

レイクの無利息の期間は初めて「契約した日の」翌日から適用となります。

プロミスのように「借入れした日の」翌日からではないので間違えないようにしましょう。

レイクと契約してから、初回借入までに数日経過していたら、その分の無利息期間は消化されてしまいます。

例えば30日間無利息サービスを利用した場合、借り入れした日が契約日の5日後だったとすると、無利息期間は25日間に減ってしまいます。

無利息サービスの注意点2.「返済日」

もうひとつの注意点は「返済日」です。

無利息サービスの期間中だとなんとなく返済しなくて良いようにも思えてしまいますが、無利息期間中でも毎月指定した日にレイクの返済日がやってくることには変わりありません。

ここでレイクへの返済を忘れて延滞してしまうとせっかくの無利息期間がそこで終わってしまい、返済日の翌日以降、利息と合わせて遅延損害金(年利20.0%)まで支払わなければならなくなりますので注意しましょう。

ローンカードがなくてもスマホでカンタン借入

ローンカードを必要なときだけ持って行き、いつもは自宅に置いておく、という人もいると思います。

でも「お金が急に必要になってしまった! カードは自宅だしどうしよう?」なんていうこともあるでしょう。

そんなとき、レイクならスマホから指定した自分の銀行口座へ、即日で振込キャッシングが簡単にできます(振込手数料無料)。

各金融機関の振込対応の時間も拡大していて、どんどんレイクの振込キャッシングが便利になってきています。

三菱UFJ銀行や三井住友銀行をはじめ、平日も土日も、ほぼ24時間リアルタイムで振込キャッシングできる金融機関もたくさんありますよ。

※金融機関の振込時間はこちらで確認できます。

また、レイクのアプリを使って、セブン銀行でスマホATM取引での借入も可能です。

こちらは1回につき110円~220円のATM手数料がかかるのが難点ですが、出先ですぐに現金が必要になったときに役立ちます。

レイクでお金を借りるデメリット

逆にレイクに申し込むうえでぜひ頭に入れておきたいポイントとして、次のことが挙げられます。

・消費者金融の中では成約率が低め

・専業主婦はお金を借りられない(総量規制のため)

レイクは消費者金融だから金利が高い

レイクの貸付利率は4.5%~18.0%(実質年率)です。

初めての契約時には限度額は低めに、金利は高めに決定されることが多いため、通常「上限金利」で比較することになりますが、銀行カードローンの平均上限金利がだいたい14.0%~14.5%前後であることを考えると、レイクの「18.0%」は高金利だと言えます。

| ローン名 | 貸付利率(実質年率) |

| レイク カードローン | 年4.5%~年18.0% |

| りそな銀行 カードローン | 年1.99%~年13.5% |

| みずほ銀行 カードローン | 年2.0%~年14.0% |

| 三井住友銀行 カードローン | 年1.5%~年14.5% |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~年14.6% |

| イオン銀行 カードローン | 年3.8%~年13.8% |

| 楽天銀行 スーパーローン | 年1.9%~年14.5% |

とはいっても、消費者金融全体の上限金利を見てみると18.0%のところがほとんどで、横並び。つまりレイクの金利だけが特別に高いわけではありません。

消費者金融は銀行カードローンよりも高金利ですが、その分、申し込みをしてからお金を借りられるまでがスピーディですし、審査が銀行より柔軟、無利息サービスがあるなどの利点もあります。

金利は低いけれどお金を借りるまでに時間のかかる銀行ローンと、金利は高くても素早くお金が借りられる消費者金融。

どちらも一長一短、と言ったところですね。

レイクは消費者金融の中では成約率が低め

銀行のカードローンと比べると審査が柔軟と言われる消費者金融ですが、レイクは大手消費者金融の中では比較的成約率が低めで推移しており、よって審査が厳しい傾向にあると考えられます。

参考までに以下は公表されている最新の成約率です。

| 消費者金融名 | 成約率 | 対象月 | 参考資料 |

| レイク | 26.6% | 2023年6月 | SBI新生銀行 データブック2024年3月期 |

| アコム | 39.4% | 2024年1月 | アコム マンスリーレポート2024年3月期 |

| アイフル | 37.2% | 2024年1月 | アイフル 月次データ2024年3月期 |

| プロミス | 36.9% | 2024年2月 | SMBCコンシューマーファイナンス月次データ2024年3月期2月 |

成約率はどの業者も一定ではなく、レイクも35%程度だった時期があるのですが、2022年後半から成約率が下がり始め、2023年では上記の通りアコムやアイフル、プロミスに比べてかなり下回っています。

ただし、 SBI新生銀行のプレゼンテーション資料によるとレイクの顧客獲得件数自体は増加傾向にあるとのことなので(申込者数には言及がないため成約率は不明)、現在は上記パーセントより回復している可能性があります。

専業主婦はレイクを利用できない(総量規制のため)

消費者金融のカードローンは貸金業法により定められた「総量規制」の対象になっています。

「総量規制」とは、多額の借り入れから利用者が返済困難になってしまうことを防止するために設けられている規制で、レイクを含むすべての貸金業者は申込者の年収の3分の1を超えて貸すことはできない、となっています。

この規制があるために、本人に収入のない専業主婦や学生、年金収入のみの高齢者は、借入を希望してもレイクからお金を借りることができません。

逆に、契約社員や自営業、パートやアルバイトであっても、毎月安定して収入を得ているのなら、正社員でなくてもレイクでお金を借りることができます。

なお、金利と同様、総量規制も貸金業者全体が対象となるものです(銀行は対象外)ので、レイクだけが特別に不利というわけではありません。

レイクの審査申し込みの流れと契約方法

レイクへの申し込みの流れは下記の通りとなっており、それぞれの段階ごとにいくつかの方法があります。どの方法を選んでも審査難易度には影響はありませんので、ご自身の都合に合わせて手続きを進めましょう。

2.契約(Web・自動契約機)

3.借入(Web・電話・提携ATM)

4.返済(Web・自動引落・その他提携ATM・銀行振込)

レイクでは全ての手続きをインターネット上で済ますことのできる「Web完結」も可能です。

レイクへの審査申し込みの流れ

まずはレイクへの申込方法についてですが、Web(インターネット:パソコン・スマートフォン・アプリなど)、電話、自動契約機のいずれかとなります。

審査の進行状況は、どの方法で申し込んだ場合でもレイクホームページの「審査状況のご確認」からチェックできるという親切な仕様になっているので、不安な方は確認してみるといいでしょう。

なお、確認が可能なのは審査結果が来るまでの間で、「氏名」「生年月日」「電話番号」の情報入力が必要です。

パソコン・スマホでレイク公式サイトから申し込む場合

パソコンやスマートフォンを利用し、レイクのホームページから新規で申し込む方法です。

レイク公式サイトのトップページにある「今すぐお申込み」のボタンをクリック(タップ)しましょう。

「希望契約額」と「メールアドレス」を入力後、規定および同意確認のチェックをして次のページに進み、お客さま情報を入力、その後入力内容を確認して送信すると、レイクの審査が開始されます。

8:10~21:50(毎月第3月曜日は8:10~19:00)のお知らせ時間内にレイクに申し込んだ場合には、審査結果は最短15秒で画面に表示されます(年末年始を除く)。

対応時間外にレイクに申し込んだ場合には、まず申し込み完了メールが届きますが、審査結果がわかるのは翌営業日になりますので、メールや電話での連絡を待ちましょう。

なお、申し込み完了メールは「【レイク】お申込みありがとうございます」のタイトル、審査結果のメールは「【レイク】審査結果」のタイトルでそれぞれ配信されます。

電話でレイクに申し込む場合

レイクでは、電話でオペレーターと相談しながらの申し込みを24時間対応で受け付けていますが、審査結果のお知らせ時間は以下になります。

| 平日・土曜日・祝日 | 9:00~21:00 |

| 日曜日 | 9:00~19:00 |

※年末年始を除く。

※対応時間外は、審査結果はメールまたは電話にて連絡。

まず、レイクのフリーダイヤル「0120-09-09-09」に電話をしましょう。

自動音声が流れたら、「初めてのお申し込み」の番号「1」を押しましょう。その後レイクのオペレーターとつながりますので、住所や勤務先など、質問された内容に答えていくことになります。

レイクのオペレーターからの質問を終えると、その場で審査結果を伝えてもらいます。

審査内容に時間がかかる場合は一旦電話を切り、審査が終了してから再度電話連絡がきます。

レイクの審査に通過できたら、インターネットか自動契約機か、どちらかの契約方法を選択し、それぞれの方法で手続きを進めしょう。

自動契約機でレイクに申し込む場合

レイクの自動契約機の申込受付時間は以下の通りです。

| 平日・土曜日・祝日 | 9:00~21:00 |

| 日曜日 | 9:00~19:00 |

※年末年始を除く。

※営業時間は店舗により異なります。

レイクの自動契約コーナーに入室したら、自動契約機のタッチパネルを操作して手続きをしていきましょう。

もし途中でわからないことがあっても、自動契約機の横に設置されている電話を使用してレイクのオペレーターに相談することができますので、安心して進められます。

申し込みを1からスタートする場合には、最初に「はじめてのお申込み ご契約手続き」を選択し、「事前に、お申込みがお済みのお客さまは、『はい』を選択してください。」では「いいえ」を選択します。

続いて、個人情報を項目ごとに入力していきます。

次に、本人確認書類の写しを自動契約機にあるスキャナーにセットして提出し、レイクの審査結果を待ちます。

レイクの審査結果は画面に表示され、可決した場合にはそのまま契約・ローンカード発行が可能になります。

何も問題なくスムーズに進んだ場合には、最短30分でローンカード発行までが可能なのは魅力的ですが、もし自動契約コーナーに先客がいたら、そちらが終わるまで待つか他の自動契約機を探さないといけないのが大きなデメリット。

また、一旦申し込みを開始したら審査が終わるまでその場から動くことができません(自動契約コーナーを途中退出すると、申し込みが最初からやり直しになることもあります)。

時間を短縮するためには申し込みをインターネットや電話で済ませておき、審査結果を受け取ってからレイクの自動契約機に足を運ぶのがオススメです。

レイクの契約方法

レイクの審査に無事に通れば、契約の手続きに移ります。

レイクの契約方法はWeb(インターネット)か自動契約機かを選べ、Webを選んだ場合にはさらにローンカードの郵送のあり・なしを、ご自身のご都合に合わせて選択可能です。

ここで「Web完結(郵送なし)」を選択すると、全ての手続きをインターネット上で行うことができます。

また申し込みをレイクの自動契約機で行った方は、契約も引き続き自動契約機で手続きするケースがほとんどでしょう。

Web完結でカード郵送なしの場合

「Web完結(郵送なし)」を選択するとサイト上の契約画面で「スマート本人確認」「口座登録で本人確認」のどちらかが表示されますので、案内に従って手続きを進めます。

「スマート本人確認」はスマホを使い、本人の顔と運転免許証を撮影して本人確認を行う方法で、本人確認書類として利用できるのは運転免許証のみとなっています。

詳しいやり方はレイク公式サイトの「スマート本人確認の操作方法」をご確認ください。

レイクの「口座登録で本人確認」は本人名義の金融機関口座を登録し、さらに本人確認書類(後述)1点をアップロード等で提出する方法です。

レイクとの契約が完了したら振込キャッシング、もしくはレイクアプリを使ってのセブン銀行ATMからの借り入れが可能になります。

Web契約でカード郵送ありの場合

「Web契約(カード郵送あり)」の場合、画面の指示に従い本人名義の金融機関口座を登録します。

完了後、本人確認書類(後述)をアップロード等で提出してください。

レイクのローンカードは後日、自宅に簡易書留にて郵送されます。

レイクの自動契約機で契約する場合

自動契約機での契約を選択した場合には、レイクの自動契約機まで行き、タッチパネルの「はじめてのお申込み・ご契約手続き」をタップします。

次のページで「事前にお申込みがお済みのお客様は『はい』を選択してください」と表示されますので、すでに審査に通っている方は「はい」をタップし、自動契約機にあるスキャナーを使用して本人確認書類の写しをレイクに提出します。

初めから自動契約機で申し込んでいる方が引き続き契約手続きを進める場合には、そのまま画面のメッセージに従ってください。

契約内容確認書が発行されますので、内容を確認のうえ「確認」ボタンを押すと、レイクのカードが発行されキャッシングが可能となります。

提出した書類と契約内容確認書類は忘れずに持ち帰りましょう。

最速・即日!Web完結振込融資のタイムリミット

初めて申し込む方で特に急いで融資を受けたい場合にレイクが「最速」としてオススメしている方法が、Web完結(カード郵送なし)で契約手続きを完了させ、振込融資を受ける方法です。

この場合、21時(日曜日は18時)までに契約手続き(審査・必要書類の確認含む)を完了させたら当日中に振込融資を受けることができます。

申込み前にレイクの「お借入れ診断」も利用できる

レイクに実際に申し込みをする前に、公式サイトの「お借入れ診断」で借入が可能かどうかを確認することができます。

この診断はレイクの本審査ではなく、年齢や本人の税込年収、他社借入等から診断するだけの簡易的なものなので、信用情報に記載されることはなく、気軽に試してみることができます。

ただし、このお借入れ診断で借入可能となっても、その後の本審査では通過できないこともあります。

あくまでも簡易診断であることを理解しておきましょう。

お借入れ診断は、レイク公式スマホアプリ「レイクアプリ」のトップページからでも確認できます。

レイクの必要書類と提出方法

レイクのカードローンを契約する全ての方は、本人確認書類の提出が必要になります。

また、希望する金額などの条件によっては収入を証明できる書類が、申込内容と提出書類の住所に相違がある場合には住所確認書類が、併せて提出必須となります。

本人確認書類

本人確認書類には次のものがあります。使用できるのは有効期限内のもののみです。

・日本国政府発行のパスポート(顔写真ページ・所持人記入欄ページ)

・マイナンバーカード(表面/通知カードは不可)

・健康保険証

カード型(表面・裏面/住所欄に現住所の記入が必要)

紙型(申込者が被扶養者の場合は本人記載ページが必要)

・在留カード・特別永住者証明書(表面・裏面)

運転免許証をお持ちの方は運転免許証を提出します。

他の書類については、契約方法によって認められるものと認められないものがありますので、よく確認のうえ提出してください。

上記の本人確認書類に記載された住所がカードローンの申込書に記載した現住所と異なる場合は、下でご紹介する住所確認書類も一緒に提出しましょう。

住所確認書類

住所確認書類の提出が必要な場合には、本人の現住所が記載されている以下のいずれかの書類から、提出方法により1~2点を用意してください。

・公的機関発行の書類(住民票の写し・印鑑登録証明書・水道使用量)

いずれも発行日から6ヶ月以内のもののみが有効です。

収入証明書類

本人確認書類以外に、以下のような条件により収入を証明する書類の提出が必要になる場合があります。

・他社借入金額とレイクの希望限度額を合わせて100万円を超えている

※他社とは他の消費者金融など、類似無担保融資サービスを提供している会社のことを表します。

収入証明書としては以下の書類から1点をレイクに提出してください。

・給与明細書(「支給総額」の記載がある直近2ヶ月分と、賞与があれば直近1年分の賞与明細書も併せて提出)

・住民税決定通知書/納税通知書(納税通知書は課税明細書の記載も必要)

・確定申告書(税務署の収受日付印、もしくは電子申告の受付日時の記載があるもの)

・所得(課税)証明書(「発行日」「発行元」「発行印」が記載されているもの)

いずれも本人のフルネームが記載されている最新のものしか認められません。

なお、記載内容が手書きの給与明細書をレイクに提出する場合には、勤務先の社印もしくは社判が必要となります。

レイクの契約方法ごとの提出書類

レイクは契約方法によって必要となる提出書類が異なっていますので、ご自身の契約方法に合わせて書類を準備してください。

Web完結(郵送なし)スマート本人確認の場合

提出できるのは運転免許証のみです。現住所が異なる場合には住所確認書類を1点、併せて提出してください。

Web完結(郵送なし)口座登録で本人確認の場合

運転免許証をお持ちなら運転免許証を、お持ちでなければ他の本人確認書類を1点提出します。現住所が異なる場合には住所確認書類を1点、併せて提出してください。

Web契約(郵送あり)の場合

以下のいずれかのパターンで書類を提出してください。

なお、運転免許証をお持ちの方は、本人確認書類の中に運転免許証を含めて提出します。

1.本人確認書類2点

2.本人確認書類1点+住所確認書類1点

本人確認書類上の住所に相違がある場合には以下の組み合わせで提出してください。

3.本人確認書類1点+住所確認書類2点

公共料金の領収書については、本人名義1点+同姓の同居家族名義1点でもOKです。

自動契約機でレイクと契約する場合

顔写真付きの本人確認書類1点が必要になります。もし運転免許証をお持ちなら、運転免許証を提出してください。

その際、書類上の住所が現住所と異なっている場合には、住所確認書類1点も一緒に提出します。

健康保険証など顔写真のない本人確認書類しか用意できない場合には、住所確認書類を1点、併せて提出することになります。

必要書類をレイクに提出する方法

必要書類はアップロード、自動契約機、FAXにてレイクに提出可能です。

| アップロードでの提出 | 書類の原本を撮影した画像をアップロード |

| 自動契約機で提出 | 自動契約機で書類の原本をセットして送信 |

| FAXで提出 | 0120-094-019の番号へ書類の原本またはコピーを送信 |

また、すでにレイクと取引中の方が収入証明書類を提出する場合には上記に加え、レイクアプリや郵送で提出することもできます。

レイクの審査に通らない方の特徴

レイクの審査に落ちる原因としては次のようなものが考えられます。

・信用情報に金融事故の記載がある

・総量規制に引っかかった

・他社の借入件数が多すぎる

・同時期に他のローンにも申し込んだ

心当たりのある方は、レイクに申し込む前に回避するか対策を取っておきましょう。

申込時に虚偽の申請をした

・他社借入件数・借入額を偽った

など、審査に通りたいがためについてしまった嘘は必ず見つかります。

現在レイクは電話による在籍確認を行っていませんが、不審に思われたら収入証明書類の提出を求められますので、それで嘘がバレてしまいます。

また、貸金業者や銀行はJICCやCIC、全国銀行個人信用情報センターといった信用情報機関で情報を共有していますので、申込者の他社借入件数や借入額もすぐに確認できます。

申請内容が事実と違っていたとき、それが嘘なのかうっかり間違えて記入してしまったのかは審査する側にはわからないので、悪質と判断されても文句は言えません。

ですので申込書は間違い厳禁! 正しく記入しないと自分の信用情報に傷をつけてしまうことになります。

申し込みの際には細心の注意を払い、丁寧に記入(入力)していくようにしましょう。

信用情報に金融事故の記載がある

上記で触れたように、レイクを含め消費者金融や銀行は信用情報機関による情報を共有しています。

信用情報機関では、クレジットや貸金業の情報を収集・管理し、会員に情報提供しています。

具体的にはクレジットカードの利用や支払状況、消費者金融の利用歴等、様々な個人の利用情報が管理されており、新規のローン申込時にはこれからの情報を参照し、融資に値するかどうかを審査するのです。

クレジットカード・ローンの支払いの遅延、債務整理した事実などは金融事故としてしっかりと記載されていますので、審査落ちの対象となる可能性が大いにあります。

ちなみに延滞や債務整理、強制解約といった金融事故の履歴は、各信用情報機関に5年間残ります。

総量規制に引っかかった

レイクを含め、消費者金融など貸金業者のカードローンは総量規制の対象となっています。

総量規制とは、消費者が過度な借入をして苦しんでしまうことがないように、年収の3分の1を超える貸付を原則として禁止している法律(貸金業法)です。

年収の3分の1という縛りがあるので、そもそも収入のない専業主婦や学生などは申込対象から外れているわけです。

総量規制に引っかかるケースとしては、他社からの借入残高の合計がすでに年収の3分の1を超えている、もしくは3分の1ぎりぎりになってしまっている等が考えられます。

たとえば年収が300万円の人は合計100万円までしか借りられません。他社で50万円すでに借入をしていた場合は、レイクで年収の3分の1と思って100万円の希望を出しても通らないのです。

この総量規制の対象になる借入には、クレジットカードのキャッシング枠も含まれています。

ショッピング枠は対象にはならないので忘れられがちですが、クレジットカードのキャッシングはカードローンと同等扱いになりますので気をつけましょう。

他社の借入件数が多すぎる

これは主にレイクなどの大手消費者金融に申し込む際に起こり得る問題ですが、借入総額自体は総量規制に接触していなくても、借入件数が4件以上など多い場合には審査落ちの原因になります。

つまり借入残高が同じ50万円であっても、「1社から50万円」と「4社から合計50万円」とでは、後者のほうが明らかに印象が悪いということです。

回避方法として最も有効なのは、残高が少額のところを清算してしまって件数を減らすこと。

おまとめローンで借入先を一本化するのも効果的なので、必要なら可能かどうかを検討してみましょう。

同時期に他のローンにも申し込んだ

同時期に他のローンやクレジットカードなどに多重申込していると、「この人はよっぽどお金に困っているのかな」「そうであれば返済は難しいのでは」と不安視され、審査落ちする可能性が高くなります。

こうした多重申込により審査に通りにくくなることを「申し込みブラック」と呼んでいます。

申し込みブラックになる基準は業者によって異なりますが、1ヶ月に3件以上の申し込みは要注意です。

ローンやクレジットカードの申込情報も信用情報機関に収集され、6ヶ月間情報が残ります。

よって、ローン審査に落ちたからと次から次へと申し込みを繰り返すのではなく、できれば半年程度期間を開けるのがベストです。

レイクカードローンの借り方・借入方法

レイクの審査に通り契約まで終われば、借り入れが可能になります。

レイクの借入方法には、

・提携ATMからカードキャッシング・スマホATM取引

があります。

それぞれの借入方法について解説します。

レイクの振込キャッシングでお金を借りる

振込キャッシングは金融機関口座へ振込融資をしてもらう方法です。

レイクの「振込キャッシング」を利用するには本人名義の金融機関口座を登録しておく必要があります。

口座登録はレイク会員ページでもできますし、フリーダイヤル(0120-09-09-09)へ連絡して登録することも可能です。

振込キャッシングの依頼方法

パソコンやスマートフォン、レイクアプリから、レイク会員ページにログインをすると、「即日振込み」というメニューがありますので、そこから依頼をしましょう。

また、レイクではインターネットだけでなく、フリーダイヤル(0120-09-09-09)でも振込依頼を受け付けています。

レイクの振込による即日融資の受付時間は以下の通りです。

<即日融資 受付時間>

| 月曜日 | 8:10~23:50 |

| 火曜日~土曜日 | 0:15~23:50 |

| 日曜日 | 0:15~18:50まで(第3日曜日 4:00~18:50まで) |

<時間外受付分の振込時間>

| 受付時間前 | 当日 8:45~9:30頃 |

| 受付時間後 | 翌営業日 8:45~9:30頃 |

モアタイム対応行が増えて振込融資が便利に!

モアタイムシステム(即時振込時間拡大)に対応している金融機関が増えたことで、夜間でも日曜・祝日でも待たされることなく振込融資が受けられるようになり、とても便利になっています。

ただし、依然モアタイムシステムに参加していないところがありますし、参加していても対応時間が異なっている金融機関もありますので、ご自身が利用したい金融機関の対応状況を事前に確認しておいたほうが良いでしょう。

例えばゆうちょ銀行、三菱UFJ銀行、みずほ銀行、りそな銀行、埼玉りそな銀行、楽天銀行などは24時間365日ほぼリアルタイムで振込キャッシングが可能。

一方で三井住友銀行は日曜日の21時から翌月曜日の7時までの間は時間外の扱いになり、月曜日8:45~9:30頃の振込になります。

各金融機関の振込対応時間はこちらで検索することができます。

この他、年末年始やゴールデンウィークなどの大型連休中にも即日振込ができない場合があります。

レイクの提携ATMからお金を借りる

レイクのもうひとつの借入方法は、提携ATMからの借り入れです。

レイクには自社ATMはありませんが、全国の金融機関に設置してあるATMやコンビニATMなど利用できる提携ATMがたくさんあります。

また、提携ATMのうちセブン銀行ATMは、カード不要でスマホアプリを使う、スマホATM取引にも対応しています。

セブン銀行ATM/スマホATM取引

セブン銀行ATMでは、カードキャッシングだけでなく、カードレスでキャッシング可能なスマホATM取引も利用でき、便利さは最上級です。

カードがなくてもスマホさえ持っていれば、セブン銀行ATMからキャッシングできますよ!

1)レイク専用アプリをインストールして立ち上げる。

2)レイクのアプリ画面から「借りる」または「返す」をタップ。

3)画面に従い、「スマホATM取引」を選択する。

4)バーコードリーダーが起動。

5)セブン銀行ATMのトップ画面にある「引出し・預入れ クレジット取引など」をタッチし、スマートフォンを選択。

6)ATM画面に表示されたQRコードを 4)のバーコードリーダーで読み取る。

※画面からQRコードがうまく読み取れない場合は、ATM画面の下の「読取れないため印刷する」の印刷ボタンをタッチし印刷されたQRコードを読み取る。

7)QRコードを読み取ると企業番号が表示されるので、その番号をATMへ入力し「確認」ボタンをタッチ。

8)キャッシング。

スマホATM取引でお金を借りるときには、借入可能額の確認はできませんので、あらかじめレイクアプリ内で確認しておきましょう。

<利用時間>

| 月曜日 | 5:00~23:50 |

| 火曜日・水曜日 | 0:15~23:50 |

| 木曜日 | 1:30~23:50 |

| 金曜日・土曜日・日曜日 | 0:15~23:50(第3日曜日 0:15~20:00) |

セブン銀行ATMの利用に際しては、取引額に応じてATM手数料がかかる点に注意してください。

| 借入・返済額 | ATM手数料 |

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

レイクの提携ATM

セブン銀行ATMの他、全国にあるコンビニエンスストアやスーパー、銀行に設置されているATMが利用できます。

・セブン銀行ATM

・ローソン銀行ATM

・イーネットATM

・三菱UFJ銀行ATM

・イオン銀行ATM

・三井住友銀行ATM

・東京スター銀行ATM

・西日本シティ銀行ATM

・三十三銀行ATM

・福岡銀行ATM

・十八親和銀行ATM

・熊本銀行ATM

・広島銀行ATM

営業時間や金額の単位は各提携ATMによって異なりますので、詳しくはレイク公式ホームページ内の「提携ATMのご案内」をご覧ください。

レイク提携ATMの利用に際しては、セブン銀行ATMと同様、取引額に応じてATM手数料が発生します。

レイクは借入限度額の増額はできる?

「現在の借入限度額ギリギりまでお金を借りているけど、少し足りなくなった」「もっと限度額を上げることはできないかな」と思うこともあるかもしれません。

そんなときにはまず、パソコンやスマホ、レイクアプリでレイク会員ページにログインし、増額できるかどうかを確認しましょう。

利用限度額の増額が可能な方はレイク会員ページの「ご利用限度額変更のご案内」から確認できますし、「ご利用限度額の増額」からも増額の申し込みが可能になっています。

また、あらかじめレイク会員ページの「お客さま情報の確認・変更」で「お得な情報ご案内メール」のサービスに登録をしておけば、増額検討が可能になった時点でお知らせメールが届けられます。

増額検討が可能となった場合には、会員ページの「ご利用限度額の増額」から増額を申し込みましょう。

ただし申し込めば必ず増額が認められるわけではなく、審査を受ける必要がありますし、収入証明書類の提出を求められることもあります。

レイク増額の本審査に無事通れば、限度額が引き上げられ、追加融資を受けることができるようになります。

増額申請のポイント

では、どうしたらレイクの限度額を増額できるようになるのでしょう。

新規での申し込みのときと同様、利用者の信用度が大きく関わってきますので、まずはそれまでの返済が滞ることなくきちんと行われていることが大前提ですね。

1度でも延滞があれば、増額はまず無理、と思ったほうが良いかもしれません。

また、安定した収入を変わらずに得ていることも大きなポイントだと言えるでしょう。

※レイクのカードローンは総量規制の対象なので、いくら実績が良くても年収の3分の1以上の限度額を設定することはできません。

お金を借りる前にレイクの返済シミュレーション

具体的な返済方法に関してはこの後に詳しく解説していきますが、レイクからお金を借りる前に月々の返済額や返済日数を把握しておくことが大切です。

お金を借りる前に計画を立てずに「限度額内だから」というだけで安易に借入を行うと、借りた感覚が薄れ、返済のうっかり忘れにもつながりかねません。

それだけでなく、月々の返済額が生活費を圧迫して返済苦に陥るかもしれませんね。

そうならないために、レイクのホームページでは「返済シミュレーション」ができるようになっています。

レイクの返済シミュレーションで出てくる数値はあくまでも参考程度とはなりますが、チェックするのとしないのとでは大違いです。

お金を借りる前にぜひレイクの返済シミュレーションを活用してください。

レイクカードローンの返し方・返済方法

レイクの返済方法には、

・口座振替(自動引落)サービスによる返済

・提携ATMからの返済

・銀行振込による返済

があります。

またレイクは毎月決まった額を返済していくだけでなく、残額の一部を繰上返済したり、残りの全額を一括で返済することも自由に行えます。

レイクの「Web返済サービス」

レイクの「Web返済サービス」とは、パソコンやスマートフォンのレイク会員ページやレイクアプリから、ご利用になっている金融機関のインターネットバンキングを使って返済する方法を指します。

24時間365日、平日に限らず深夜の手続きでも返済が即時反映されるうえに手数料もかからないので、非常に便利な返済方法です。

レイクのWeb返済サービスは「Pay-easy(ペイジー)」を利用し、ご自身の金融機関口座からレイクが指定する銀行口座に振込をする仕組みになっています。

※Pay-easy(ペイジー)はパソコンや携帯電話、ATMなどから公共料金などの支払いを行えるサービスです。

そのため、Web返済サービスを使うためには、まずご自身の金融機関口座がWeb返済サービスに対応していて、なおかつインターネットバンキングを利用できる状態になっていることが必要です。

ご利用になりたい金融機関がWeb返済サービスに対応しているかどうかはこちらで調べることができます。

各金融機関のインターネットバンキングの申込や利用に関する不明な点は、それぞれの金融機関に直接お問い合わせください。

インターネットバンキングが利用できる状態になったら、レイクの会員ページからそのインターネットバンキングの口座を登録しておきましょう。

Web返済サービスでの返済方法

レイクの「Web返済サービス」を使っての返済方法は、以下のような流れになります。

2)「Web返済サービス」を選択

3)返済額を入力し、ご利用の金融機関を選択→金融機関のサイトへ遷移

4)移動先の金融機関サイトにログインし、手続き

5)案内に従い返済額に間違いがないか確認し、振込実行

ご利用の金融機関のログイン情報は必要になりますが、それ以外は表示される指示の通りに入力したり進んでいくだけの簡単操作で、自宅やお出掛け先でもスピーディにレイクの返済手続きが完了します。

繰り返しになりますが、手数料不要で返済が即時反映されるので、「夜中になって返済日だったことを思い出した」「忙しくてなかなかATMに行けない」などといった場合にもかなり便利です。

口座振替(自動引落)でレイクに返済

レイクの「口座振替」による返済は、毎月の返済額がご自身の口座から自動的に引き落とされる方法で、手数料は無料です(口座は本人名義のものしか指定できません)。

自動引落での返済の魅力は、なんと言ってもうっかり返済忘れの防止!

Web返済サービスや提携ATMでの返済もそれぞれ便利な点がありますが、それでも返済日を忘れてしまったのでは便利さも意味がなくなってしまいます。

誰にでも起こり得る「うっかり返済忘れ」のリスクを減らしたい方には、このレイクの「口座振替(自動引落)」がオススメ。

ただし、引落予定日の前日までに指定口座の残高チェックだけは忘れないようにしましょうね。

レイクの引落日は毎月6日と27日から選ぶことができます。

口座振替サービスに対応している金融機関は「口座振替サービス ご利用可能金融機関一覧」から確認してください。

口座振替サービスの登録方法

レイクの口座振替サービスを利用するためには、Web(パソコンやスマートフォン、スマホアプリ)または郵送での事前登録が必要です。

契約時に同時に口座振替をWeb登録できますので、まずはこの方法を見てみましょう。

1)契約画面の案内に沿って必要事項を入力し、引落日を選ぶ

2)「引落し口座の登録へ」に進む

3)「ネット口座振替受付サービス」より本人名義の金融機関口座を登録する

初回引落日は契約完了後に送信されるメールに記載されていますので、ご確認ください。

レイクの利用をスタートしてからでも、会員ページから口座振替の登録が可能です。

1)フリーダイヤル0120-09-09-09で申込用紙を請求する

2)送付された申込用紙に必要事項を記入・押印し、返送する

郵送でも登録は可能ですが、どうしても時間がかかってしまいますので、やはりWebでの手続きがオススメです。

引落日と引落みなし期間

レイクの「口座振替(自動引落)」で返済をした場合、「引落みなし期間」というものが存在します。

これは、「引き落された日」から「引落代行業者よりデータがレイクに届く日」までに生じるタイムラグの期間を指します。

この引落みなし期間中は、借入残高として表示されているのは返済後の金額なのですが、実際には返済前の借入残高のままという扱いなので、追加借入しようとしても返済した額の分は借りることができません。

たとえば、30万円の限度額の人が10万円を返済日に自動引落しで返済したとします。

この条件下で返済した直後に借入しようとした場合、限度額いっぱいの30万円を借りたいと思っても、引落みなし期間が終了するまでは20万円までしか借りられないということです(分かりやすくするために利息の分を計算に入れずに説明しています)。

レイクカードローンの引落代行業者は2社が担当しており、SMBCファイナンスサービス(通帳記載の引落名が「SMBC(シンセイF」または「(シンセイF)自払」)の場合には7営業日、アプラス(同「AP(シンセイF」)の場合には10営業日が引落みなし期間となります。

残高不足の際に再引落はかかる?

もしも口座の残高の確認を怠り、残高不足で口座振替(自動引落)ができなかった場合にはどうなるのでしょうか。

レイクでは、口座振替ができなかったときの再引落は行っていません。

そのため、自動引落がされなかった場合にはすみやかにレイクに連絡をして、銀行振込やATM返済などの方法を利用し、ご自身で返済手続きを取る必要が出てきます。

自動引落での返済日から返済が完了するまでの期間は20.0%の遅延損害金が発生しますので、できるだけ早くに連絡をして手続きをしましょう。

また、自動引落が2ヶ月続けて行えなかった場合は、その後の自動引落での返済がストップしてしまいますので、口座残高の確認は絶対に忘れないようにしましょう。

口座残高の確認も忘れてしまいそう!という人は、レイクの自動引落用の口座を給与振込される口座に設定し、給料日からあまり間を開けない日にちの方を返済日に設定するといいでしょう(同日だと振込時間が前後する場合がありますので、実際には「数日後」がベストです)。

口座振替の際の連絡は来ませんので、ご自身で通帳記入をして「SMBC(シンセイF」等の名称と引落額を確認しましょう。

提携ATMからレイクに返済

約定返済や繰上返済をATMから入金することで行うこともできます。

お金を借りるときと同様、セブン銀行ではレイクアプリを使って、スマホATM取引(カードレス)で、返済手続きが可能です。

他のレイク「提携ATM」に関しても利用条件は借入時とほぼ同じですが、一部借り入れのみで返済には対応していない銀行ATMがあります。

また利用ごとに110円~220円のATM手数料がかかる点にも注意が必要です。

詳しくは公式ホームページ内「提携ATMのご案内」をご覧ください。

銀行振込でレイクに返済

レイクの指定銀行口座へ振込をして返済する方法です。

指定の銀行口座の振込先については、レイク会員ページの「銀行振込みでご返済される場合のお振込先」から確認することができます。

近くに返済できる提携ATMがない場合などは銀行振込もひとつの方法ではあるのですが、振り込む際に手数料が発生するケースが多いので、可能なら他の方法を検討したほうが良いでしょう。

レイクに一括返済・繰上返済をする

レイクでは一括返済や繰上返済(追加返済)も任意のタイミングで行うことができます。

一括返済

一括返済は借入残高を全部一度に返済する方法です。

利息は利用日数に応じて日割りで計算されますので、当初の予定よりも早めに返済し終えると利用日数が減った分、支払利息を節約することができます。

つまり一括で完済する場合には、どの日に返済するかによって返済額が異なることになるわけです。

ですので一括返済するのであれば、返済当日にレイク会員ページやフリーダイヤル(0120-09-09-09)に電話し、金額を確認してから手続きを進める必要があります。

もし一括で完済したつもりで多く入金してしまったときには後日連絡がきますので、返金方法を確認して返金してもらいましょう。

一括返済は提携ATMからも行うことができますが、ATMによっては一括返済の手続きができないものがありますので、一括返済が可能なATMかどうかは、「提携ATMのご案内」のページでお確かめください。

繰上返済

繰上返済は、毎月の約定返済額とは別に、一定額をレイクに返済する方法です。

約定返済額より多く入金する分はそのまま元金に充当されますので、元金が早く減ることになり、予定返済回数を少なくしていくことができます。

また、返済日以外の日(返済日を含む14日前から)に入金して返済していくことで繰上返済することもできます。

レイクの返済期日・返済額について

レイクの返済日は、6日と27日の選択となる自動引落以外ではご自身の都合に合わせて設定することが可能で、「指定した返済日を含む14日前から」入金できるようになります。

返済日の15日以上前に入金すると、支払済となっている当月の追加分とみなされるので、翌月にも返済日がやってきてしまいます。

早めに入金するときには、返済日の何日前かをしっかりと確認しましょう。

また、決められている返済額は最少金額なので、都合に合わせてそれ以上の額を返済することも可能です。

※最低返済額は下の「レイクの返済方式について」の項にて説明しています。

返済日が近づくとメールで返済日と返済額を教えてくれる会員サービスもありますので、レイクはうっかり忘れに対してのサポートも万全! 安心してお金を借りることができますね。

案内メールは返済日後にも送られて来るため、最悪返済日前のメールを見逃してしまっていてもすぐに返済の手続きが取れ、気づいたときには延滞金がかさんでいた、などということもありません。

レイクの初回返済日

はじめてのレイクの返済日は、初回借入日からご自身で指定した毎月の返済日までが14日間以上あれば当月、14日間未満であれば翌月になります。

レイクでは、選べる無利息期間がありますが、無利息期間中であっても返済日はありますので、忘れないように返済していきましょう。

もし、無利息期間中に返済が滞ってしまうと、指定した返済日の翌日から遅延損害金と利息とが発生し負担しなければならなくなります。

レイクの返済方式について

レイクの返済方式には「残高スライドリボルビング方式」と「元利定額リボルビング方式」の2タイプがあります。

残高スライドリボルビング方式

残高スライドリボルビング方式とは、毎月の返済額が利用残高に応じて変動していく方式です。

まず初回借入をした際の借入額により返済額が決められ、その返済額を毎月支払っていきます。

その後、新たに借入を行った都度、残高に応じて返済額が見直され、その額を毎月レイクに返済していくことになります。

<返済例(最低返済額)>

| 借入残高 | 最低返済額 |

| 1~100,000円 | 4,000円 |

| 100,001~200,000円 | 8,000円 |

| 200,001~300,000円 | 12,000円 |

| 300,001~400,000円 | 12,000円 |

| 400,001~500,000円 | 14,000円 |

※貸付利率(年率)18.0%、返済回数60回以内の場合

元利定額リボルビング方式

利用残高に関係なく、元金と利息を合計した毎月の返済額を定額で支払っていく方式です。

<返済例(最低返済額)>

| 契約額10万円 | 4,000円/36回まで |

| 契約額20万円 | 8,000円/36回まで |

レイクに関してのQ&A

最後にレイクに関して多く見られる質問について解説していきましょう。

レイクは消費者金融ではないって本当?

レイクは以前、新生銀行のカードローンブランドでしたが、2018年4月に提供元が同系列の消費者金融、新生フィナンシャルに移り、商品名も「レイクALSA」に改名、さらに2023年1月より現在の「レイク」という名称に改まっています。

よって「レイクは消費者金融ではない」というのは間違い。

現在のレイクは消費者金融のカードローンですので、総量規制の対象にもなっています。

以前のSBI新生銀行カードローンを利用していたが今も使える?

通常はそのまま利用できるはずですので、カードが手元にある場合は会員ページにログイン後、「お取引状況」から「お借入れ可能額」を確認してみてください。

フリーダイヤル(0120-09-09-09)でも確認できます。

借入可能額があれば、以前のカードを使ってのATMでのキャッシングも、「即日振込み依頼(追加お借入れ)」メニューからの振込キャッシングも利用可能です。

借入可能額がない、もしくは可能額以上を利用したい場合には、「利用限度額アップのご確認・お申込み」メニューから確認するか、フリーダイヤルへ問い合わせましょう。

カードを紛失した、会員ページにログインできないなどの場合は、フリーダイヤルに問い合わせるか、SBI新生銀行カードローンの自動契約コーナーにて確認しましょう。

レイクから契約完了メールが来ないのですが?

レイクから審査結果や契約完了のメールは必ず届くはずですので、迷惑メールフォルダに届いていないか、もしくはメールの受信拒否設定がなされていないかをまずチェックしてみてください。

※レイクの配信元ドメインは【 @shinseifinancial.co.jp 】です。

夜間に申し込んだり審査が混雑していたりすると、返答まで通常より長引くこともありますので、もう少し待ってみましょう。

またWebからレイクに申し込んだ方は、「審査状況のご確認」から現在の進行状況が確認可能ですので、そちらも見てみてください。

レイクのローンカードを紛失したら?

速やかにレイクのフリーダイヤル(0120-09-09-09)まで連絡し、カードの利用を停止してもらいましょう。

レイク会員ページの「カードに関するお手続き」からも停止の手続きすることができます。

「カードがなくても借りられるから」と放置するのはやめてください。盗難に遭っていれば不正使用される恐れもあります。

レイクカードの再発行手続きは、お近くの自動契約機で行えるのですが、その際、本人確認書類(運転免許証や健康保険証など)を忘れずに持参しましょう。

カード再発行の手数料はかかりません。

暗証番号を忘れてしまったら?

セキュリティの問題があるため、暗証番号は教えてもらうことができません。

ですので、もし暗証番号を忘れてしまったらカードを再発行しなければならなくなります。

その場合は本人確認書類(運転免許証や健康保険証など)を持ってレイクの自動契約機まで足を運びましょう。

なお、レイクの会員ページにログインする際のパスワードがわからなくなった場合には、ご自身で再設定が可能です。

会員ログインページの「ID/パスワード設定」から再設定してください。

レイクの解約方法は?

レイクのフリーダイヤル(0120-09-09-09)に連絡しましょう。

必要であればレイクを解約後に、会員ページの「ご利用状況・ご契約内容」にて解約証明書をダウンロードすることが可能です。

レイクへ全額返済(完済)が終わっていても、解約せずにカードを持っておくこともできます。

レイクのカードローンは、会費等は一切かからないので、万が一また借入が必要になったときの保険として、そのままカードを持っておいてもいいかもしれません。

ですが「レイクのカードがあるから」と何度も借入を不用意に繰り返してしまいそうな心配がある人は、完済した時点でしっかりと解約し、カードを破棄してしまうのもひとつの方法かもしれませんね。

※1.180日間無利息:■30日間無利息・60日間無利息と併用不可。■契約額1万円~200万円まで。■期間経過後は通常金利になる。■初めての方は初回契約翌日から無利息。■契約額が200万超の方は30日無利息のみになります。

※2.60日間無利息・・・■30日間無利息・180日間無利息と併用不可。■期間経過後は通常金利になる。■Webで申込み、契約額が1~200万円の方。■初めての方は初回契約翌日から無利息。■契約額が200万超の方は30日無利息のみになります。■Web以外で申込された方は60日間無利息を選べません。

商号:新生フィナンシャル株式会社

貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

利用対象:満20歳以上70歳以下で日本に住んでいる方、日本の永住権を取得されている方でメールアドレスをお持ちの方。

返済方式:残高スライドリボルビング/元利定額リボルビング

返済期間・回数:最長5年・最大60回

遅延損害金(年率):20.0%