AZの審査難易度は?在籍確認は?土日もOK?審査申込み方法・流れ

AZは、審査にあまり自信がないけどとにかくお金を借りたいという方におすすめしたい消費者金融です。

京都に1店舗だけで運営している消費者金融なので名前も聞いたことがないという方もいらっしゃるかもしれませんが、「AZ」は柔軟な審査を期待できるとネットでは全国に知られているんです。

ここでは、審査に自信がない人にAZをおすすめしたいポイントや、限度額・金利、審査難易度、審査落ちする人の特徴、申し込み方法、即日融資、在籍確認などをわかりやすく解説しています。

大手の審査には自信がないから中小消費者金融・街金でどこか良いところはないかな?と、借り入れ先をお探しの方はぜひご覧になってみて下さい。

AZはどんな消費者金融?ヤミ金ではない?

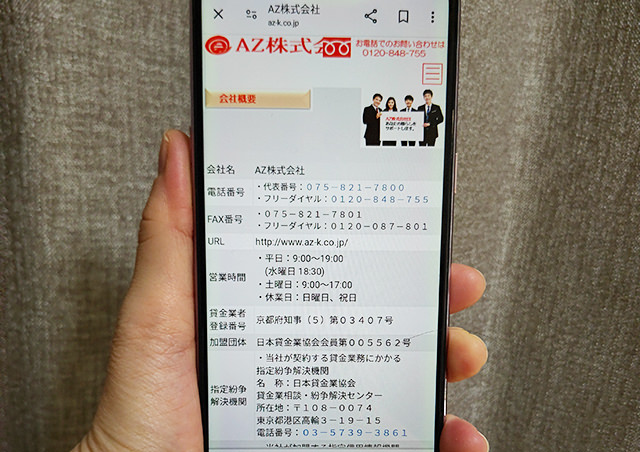

▼AZの会社概要・企業情報

| 商号 | AZ株式会社 |

| 所在地 | 〒600-8383 京都市下京区大宮通綾小路下ル綾大宮町50番地 アヤノビル |

| 電話番号(問い合わせ) | 0120-848-755 |

| 営業時間 | 平日:9:00~19:00 (水曜日 18:30) 土曜日:9:00~17:00 (日曜日、祝日は休日) |

| 登録番号 | 京都府知事(5)第03407号 |

| 日本貸金業協会 | 第005562号 |

| 公式サイト | こちら |

AZは京都を拠点とする消費者金融で、店舗は1店舗のみですが、インターネット申し込みができますので全国から利用できます。

しかし、アコムやプロミスなどと違ってAZはメディアでは見かけませんし、初めて名前を聞いたという方もいらっしゃるかと思います。

AZは本当に信頼できる消費者金融なのでしょうか?

AZは正規の消費者金融?信用できる?

結論から言いますと、AZはきちんと京都府知事の認可を受けて運営している正規の消費者金融ですし、融資実績も非常に豊富ですので安心して利用できます。

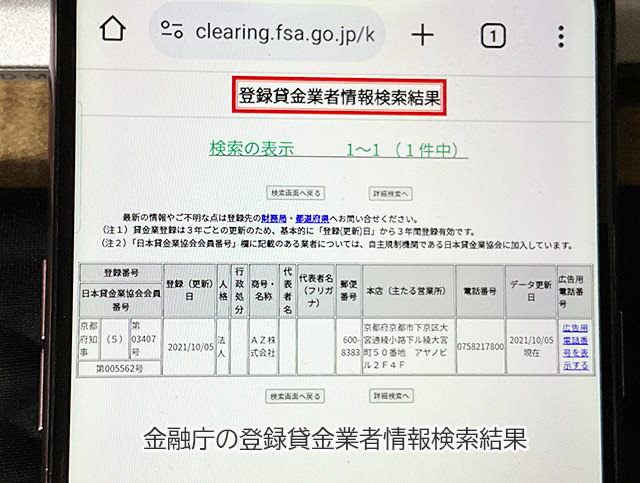

正規の消費者金融とヤミ金・悪質業者を見分ける方法として、貸金業登録状況を調べる方法があります。

国内で貸金業を営むには必ず貸金業登録が必要になり、正規の消費者金融であればホームページに必ず登録番号を記載しているはずです。

AZが公式サイトに載せている貸金業登録番号「京都府知事(5)第03407号」を金融庁の「登録貸金業者情報検索入力ページ」で調べてみました。

AZ株式会社の情報をしっかり確認することができました。

(5)の数字は貸金業登録の更新回数を表しており、登録は3年ごとの更新が必要になるので運営年数が長いほど数字が大きくなります。

AZは15年の貸金業の実績があることがわかります。怪しい業者などであればここまで長く経営を続けることはできないはずですので、信頼できると考えて良いでしょう。

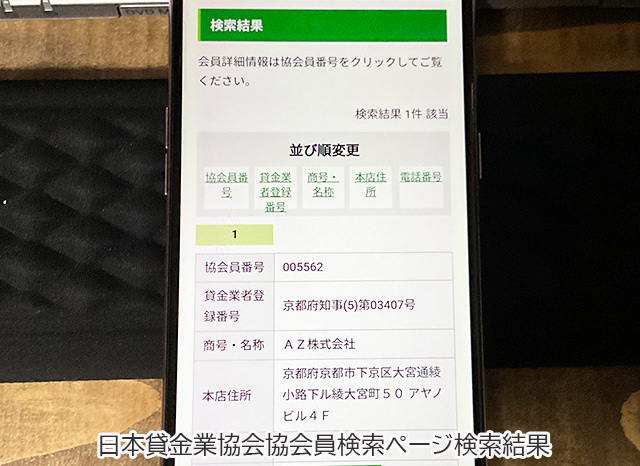

続いて、日本貸金業協会協会員検索ページで日本貸金業協会の加盟状況も調べてみました。

AZが日本貸金業協会に加盟していることも確認できました。

日本貸金業協会への加盟は必須ではなく任意ですので、AZのような1店舗のみで運営している小規模の貸金業者では加盟していないところもあります。

でもお金を借りる立場としては加盟店の方が安心できるのではないでしょうか。

違法業者やヤミ金は日本貸金業協会には加盟できませんので、やはりAZは信頼できると言って良いでしょう。

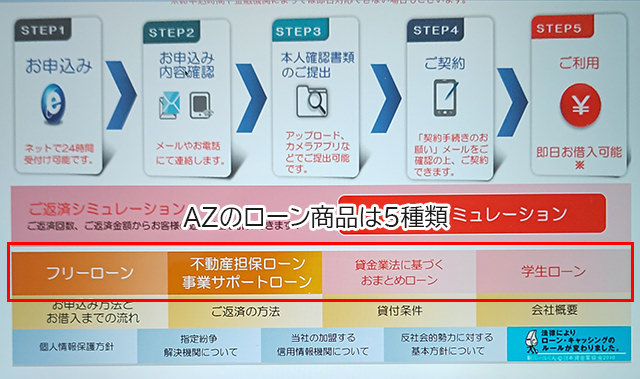

AZのローン商品は5種類

AZには、

・フリーローン

・不動産担保ローン

・事業サポートローン

・貸金業法に基づくおまとめローン

・学生ローン

の5つのローン商品が用意されています。

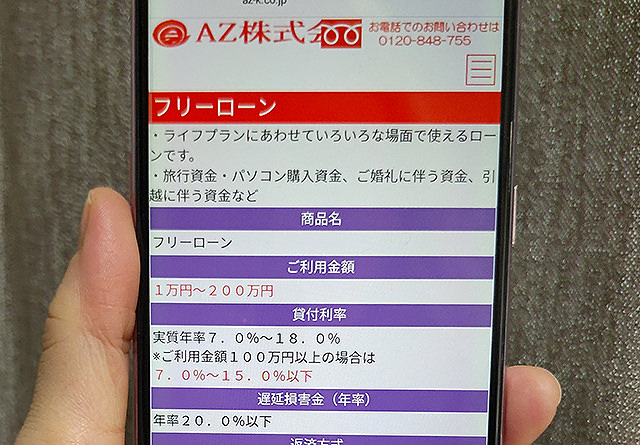

AZの「フリーローン」

| 貸付対象者 | 20歳以上の安定した収入と返済能力を有する方で、AZの基準を満たす方 |

| 金利(実質年率) | 7.0%~18.0% 利用金額100万円以上の場合は7.0%~15.0% |

| 限度額 | 1万円~200万円 |

| 借入方法 | 口座振込 来店融資 |

| 返済方式 | ・定率リボルビング方式 ・元利均等返済 ・一括払い |

| 返済方法 | ・インターネット ・銀行振込 ・店舗窓口 |

| 電話在籍確認 | あり |

| 無利息サービス | なし |

| 即日融資 | 可能 |

| 担保・連帯保証人 | 不要 (審査内容により連帯保証人・不動産担保が必要な場合もあります) |

| 必要書類 | 本人確認書類 収入証明書類(必要な場合のみ) |

| 遅延損害金(実質年率) | 20.0%以下 |

AZのフリーローンは、最低1万円からの借入が可能ですので、必要な金額だけを無駄なく借りることができます。

フリーローンはAZを代表するローン商品ですので、本記事では主にこのフリーローンについて解説しています。

AZの「不動産担保ローン」

| 金利(実質年率) | 5.0%~14.0% |

| 限度額 | 100万円~1億円 |

| 返済方式 | 自由返済・元利均等返済 |

| 返済期間・回数 | 最長20年、1~240回 |

| 担保・連帯保証人 | 土地、建物など |

| 必要書類 | ・本人確認書類 ・登記簿謄本 ・印鑑証明 ・収入証明書類(必要な場合のみ) |

| 遅延損害金(実質年率) | 20.0%以下 |

AZの不動産担保ローンは、土地・建物などの不動産を担保にして最大1億円までの高額を借りられるローンです。

ご自身の持ち家も担保にできますし、相続物件、共有持分権、担保提供でも抵当順位に関係なく借り入れ可能となっています。

AZの「事業サポートローン」

| 貸付対象者 | 業歴1年以上の個人事業主、法人の方で当社基準を満たす方 |

| 金利(実質年率) | 7.0%~18.0% 利用金額100万円以上の場合は7.0%~15.0% |

| 限度額 | 10万円~1,000万円 |

| 返済方式 | 元利均等返済 |

| 返済期間・回数 | 最終借入日から最長7年3か月、87回 |

| 担保・連帯保証人 | 借り入れ金額により担保(不動産等)・連帯保証人が必要な場合があります。 |

| 必要書類 | ・運転免許証(交付を受けていない方は個人番号カードや健康保険証等) ※顔写真がない書類の場合は別途書類が必要 ・直近1期分の「確定申告書B(第一表写し)」(収受日付印が押印されたもの) ※ただし、契約極度額が100万円超の場合は次の書類も必要 ・青色申告の場合:直近1期分の「青色申告決算書(写し)」 ・白色申告の場合:直近1期分の「収支内訳書(写し)」 ※法人の場合、商業登記簿謄本、決算書、代表者の本人確認書 |

| 遅延損害金(実質年率) | 20.0%以下 |

個人事業主、自営業者、法人経営者の方などが事業性資金として利用できるAZのビジネスローンです。

AZの事業サポートローンは総量規制の対象外になるので、年収の3分の1以上の金額を借りることもできます。

AZの「貸金業法に基づくおまとめローン」

| 資金使徒 | 貸金業者債務のおまとめ |

| 金利(実質年率) | 7.0%~18.0% 利用金額100万円以上の場合は7.0%~15.0% |

| 限度額 | 30万円~200万円 |

| 返済方式 | 元利均等返済 |

| 返済期間・回数 | 最長7年3ヶ月、87回 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金(実質年率) | 20.0%以下 |

貸金業法に基づくおまとめローンは、すでに複数のカードローンなどで借りているお金をAZから借り換えることによって完済を目指しやすくする貸付です。

AZのおまとめローンの対象となるのは貸金業者からの借り入れとなり、銀行カードローン・クレジットカードショッピング枠などは対象外になります。

AZの「学生ローン」

| 貸付対象者 | 大学生・大学院生・短大生・専門学生・予備校生等 (安定した収入のある学生の方、または当社基準を満たす方) |

| 金利(実質年率) | 15.0%~17.0% |

| 限度額 | 1万円~50万円 |

| 返済方式 | 元利均等返済、一括払い |

| 返済期間・回数 | 最長4年、48回 (卒業後も継続して利用可能) |

| 担保・連帯保証人 | 原則不要 |

| 必要書類 | 学生証・その他「免許証」等身分証があればより良い条件での融資の検討が可能。 |

| 遅延損害金(実質年率) | 20.0%以下 |

AZの学生ローンは大学生・大学院生・短大生・専門学生・予備校生等の学生が利用できるお得なローンです(高校生は不可)。

AZフリーローンの上限金利は18.0%ですが、学生ローンは最大17.0%で借りることができます。

限度額は最大50万円までなので借りすぎを防ぎつつ、必要な金額を借りることができます。

ちなみに以前は「自動車ローン」も用意されていて全6種類だったのですが、現在は5種類にまとまっています。

ここからは主にAZフリーローンについて解説していきます。

AZフリーローンの特徴

AZフリーローンは、その名のとおり「フリーローン」になりますのでアコムなどのカードローンとは違いがあります。

AZフリーローンの融資回数は1回のみ

アコム、プロミスのようなカードローンは、審査によって決まった限度額の範囲で何度でも借りることができますが、フリーローンの借入回数は1回のみとなります。

たとえば30万円の借入を希望して審査に通過した場合、30万円がまとめて振り込まれて融資は完了します。それ以降は返済を繰り返して完済を目指すことになります。

追加融資を受けたい場合は再度審査を受けて、通過したら借りられることになります。

AZは審査通過を狙いやすい

フリーローンは1回しか借りることができないためカードローンと比べるとちょっと不便に感じるかもしれませんが、AZのような中小規模のフリーローンは審査通過を狙いやすいというメリットがあるんです。

追加融資可能なカードローンの場合、立て続けにお金を借りてしまい返済不能状態に陥る可能性も高くなります。フリーローンは追加融資ができないので、お金を貸す方も安心して貸せるので融資しやすいのです。

さらにAZは1万円から融資可能なので、「10万円は貸せないけど5万円なら融資可能」というように少額融資で借りられる可能性も高いのです。

AZは審査に自信がない方にもとてもおすすめできます。

AZからの郵送物はありません

AZはインターネット申し込みが可能で、必要書類もAZが用意しているWEBアップロードで提出できます。

AZの審査に通過したら、「契約手続きのお願い」というタイトルのメールが届きますので、契約内容を確認して同意すれば契約完了となり、すぐに融資してもらえます。

AZから契約書類やローンカードなどの郵送物がご自宅に送られてくることがありませんので、家族にバレたくない方も安心してお金を借りることができますよ。

AZの限度額と金利について

AZフリーローンの限度額は1万円~200万円となっていて、実際に融資してもらえる金額は審査によって決まります。

初回は確実に返済可能と思われる最低限の金額になるものと思っておきましょう。

金利は7.0%~18.0%で決定されますが、限度額が100万円を超えたら7.0%~15.0%になります。

AZの金利は高い?

知名度の低い貸金業者を利用してしまうと高い金利を取られるのではないかと心配な方もいらっしゃることと思いますが、AZは法律で決められた範囲の金利で融資を行っています。

AZの上限金利は18.0%になっていますがアコム、アイフル、SMBCモビット、レイクも上限金利を18.0に設定していますので、AZの金利は大手消費者金融と同等なのです。

AZは正規の貸金業者なので、ヤミ金のように法外な金利を取ることは決してありません。安心して下さいね。

AZの借入方法

AZの借入方法は「口座振り込み」または「店頭窓口」になります。

AZの店舗に来店できない方は基本的に口座振り込みになり、お使いの銀行口座に振り込んでもらえます。

AZの審査に通過して契約手続きが完了したら、最短即日に振り込んでもらえます。

店舗に来店できる方でしたらAZの店頭窓口で審査を受ければ最短30分で審査が完了しますので、その後契約手続きを行って、現金手渡しで借りることができますよ。

来店可能な時間(営業時間)は、平日9:00~19:00、土曜日9:00~15:00になります。

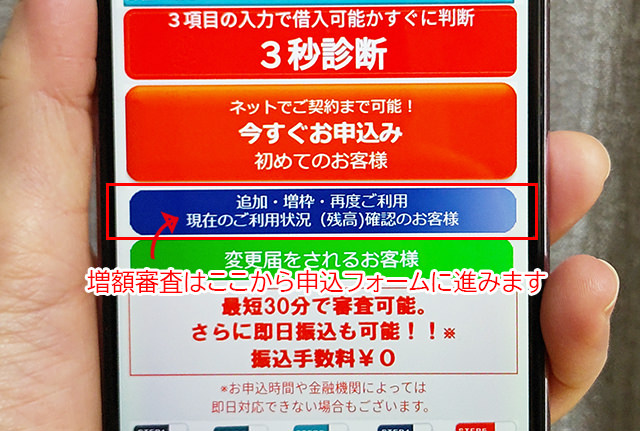

追加融資で借りたいときはどうすればいいの?

AZの融資はフリーローンなので借りられる回数は1回のみになります。

追加融資で借りたい場合は再度審査に申し込みをして増額申請を受ける必要があります。

AZ公式サイトの「追加・増枠・再度ご利用 現在のご利用状況(残高)確認のお客様」から申し込みフォームに進めますので、こちらから増額申請をしましょう。

延滞には気をつけて!

増額審査はすでにお金を借りている人向けの審査なので甘くはありません。

AZの返済や他社カードローンの返済を延滞していると増額審査に通過できなくなってしまいます。延滞はしていなくても、他社借入額が増えていると同じように審査通過が厳しくなりますので気をつけましょう。

逆に1度も延滞せずに返済を継続していると優良顧客ということになり、AZの方から「増額しませんか?」と案内が届くこともあります。

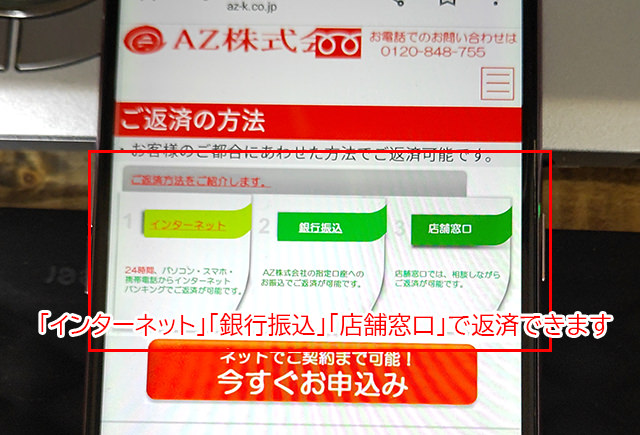

AZの返済について

AZフリーローンの返済方法は「インターネット」「銀行振込」「店舗窓口」から選ぶことができます。

AZのインターネット返済

お使いの銀行口座がインターネットバンキングに対応していれば、パソコン・スマホを使ってインターネット返済することもできます。

どこにも出かけることなく24時間いつでもAZに返済できるのでとても便利な返済方法ですが、手数料は利用者負担になります。

AZの銀行振込返済

ATMや銀行窓口からAZが指定する口座に振り込んで返済します。

振り込み手数料は利用者負担になりますので、なるべく手数料が安くなる方法を見つけておきましょう。

AZの店舗窓口返済

返済金額をAZの店舗に持って行って、窓口で返済する方法です。

来店返済は手数料はかかりませんが、AZの営業時間内に持って行く必要があります。

特に返済期日当日に返済をする場合は、必ず営業時間(平日9:00~19:00、土曜日9:00~15:00)に間に合うようにしましょう。

京都市下京区大宮通綾小路下ル綾大宮町50番地 アヤノビル

(阪急大宮駅から徒歩3分/四条大宮駅から徒歩2分)

AZの毎月の返済額

AZの返済は毎月1回、決まった金額を返していきます。

返済方式は定率リボルビング方式、元利均等返済、一括払いが用意されていますが、基本的には定率リボルビング方式で返済していきます。

定率リボルビング方式では借入金額に対する返済割合が決まっていて、借入金額と返済割合をかけた金額(最低返済額)を毎月返済することになります。

| 借入金額 | 返済割合 | 返済期間 |

| 1万円~99万円 | 3.0% | 4年・48回 |

| 100万円~150万円 | 2.4% | 5年・60回 |

| 151万円~200万円 | 2.1% | 6年1か月・73回 |

※融資額によって最長20年240回まで設定することも可能です

AZの約定返済額

| 借入金額 | 毎月の返済額(約定返済額) |

| 10万円 | 3,000円 |

| 20万円 | 6,000円 |

| 30万円 | 9,000円 |

| 40万円 | 12,000円 |

| 50万円 | 15,000円 |

| 60万円 | 18,000円 |

| 70万円 | 21,000円 |

| 80万円 | 24,000円 |

| 90万円 | 27,000円 |

| 99万円 | 29,700円 |

| 100万円 | 24,000円 |

| 110万円 | 26,400円 |

| 120万円 | 28,800円 |

| 130万円 | 31,200円 |

| 140万円 | 33,600円 |

| 150万円 | 36,000円 |

| 151万円 | 31,710円 |

| 160万円 | 33,600円 |

| 170万円 | 35,700円 |

| 180万円 | 37,800円 |

| 190万円 | 39,900円 |

| 200万円 | 42,000円 |

たとえば借入額が10万円(金利18.0%)なら毎月の返済額は3,000円になります。

返済回数は47回(3年11か月)で、利息の合計は38,781円になります。

AZの公式サイトに返済シミュレーションが用意されているので、借入前に試して返済計画を立てるようにしましょう。

AZの返済日はいつ?

AZの返済日は少し変わっていて、毎月「3日」「13日」「23日」のいずれかから都合の良い日を選択します。

ローン返済日は延滞しにくい日を選んだ方が良いので、お給料日からあまり離れていない日を選ぶようにしましょう。例えばお給料日が毎月10日であれば「13日」にする、25日であれば「3日」にすると良いでしょう。

AZは繰上げ返済(随時返済)・一括返済もできます

繰上げ返済(随時返済)は毎月の約定返済とは別に任意で行う返済です。

返済方法はインターネット返済、口座振込返済、来店返済のいずれでも良く、最低返済額も決まっていませんので、1,000円でも大丈夫です。

金利18.0%で10万円借りて毎月3,000円の約定返済に加えて、毎月2,000円の追加返済を行なって合計5,000円ずつ返済したとします。

返済期間は24回(2年)まで短縮され、利息の合計は19,429円になります。

AZの毎月の返済額は無理なく返済できるように設定されているので、約定返済だけで完済を目指すと返済期間が長引いてしまう可能性があります。

可能な限り繰上げ返済を行なって元金を減らすことをおすすめします。

残金をまとめて返済したいときは一括返済も可能です。

一括返済は、借入残高と利息などを全額まとめて返済する方法です。

AZフリーローンの利息は日割りになるため、返済総額は一括返済する日によって変わります。

一括返済をする場合は、まずAZに電話または来店で一括返済したい日の返済総額を確認して振り込むようにしましょう。

AZの審査は甘い?厳しい?審査難易度について

AZの口コミをチェックすると「ブラック対応」「神金融」「審査が甘い「ブラックだけど融資してもらえた」などの頼もしい声を見つけることができます。

AZなどの中小規模の消費者金融は大手とは異なる基準で審査を行なっているので、大手の審査に落ちてしまった方でもAZなら借りられたという事例も多いのです。

大手消費者金融と中小規模の消費者金融の審査の違い

まず、ブラックリストの方は大手消費者金融の審査に通過することはできません。

ブラックリストは、信用情報に「異動情報」がある状態のことを指します。

異動情報には次のような内容が該当します。

| 異動情報の種類 | 内容 | ブラックリストの期間 |

| 延滞 | 返済期日を過ぎても返済が確認できない状態。61日または3か月以上の延滞で異動情報が載る。 | 延滞発生中と完済日から5年程度 |

| 代位弁済 | 借主が返済不能に陥ってしまい、代わりに保証会社や連帯保証人が返済をした状態。 | 代位弁済が行われた日から5年程度 |

| 強制解約 | 延滞が解消できなかったため、クレジットカードやカードローンを強制解約させられた状態。 | 強制解約の日から5年程度 |

| 債務整理 | 任意整理、個人再生、自己破産などの手続きを行なった状態。 | 任意整理は5年 個人再生、自己破産は7年(※1) |

(※1)2022年11月4日以前に個人再生、自己破産を行なった場合は10年程度になります。

これらのネガティブな情報が異動情報となり、異動情報が信用情報機関に登録されているとブラックリストとなり、大手消費者金融や銀行カードローンの審査には通ることができなくなります。

しかし、AZのような小規模の消費者金融は違います。

当然ながらブラックリストの方は中規模の消費者金融であっても警戒されてしまうのですが、ブラックリストだからという理由だけで否決にするのではなく、「現在の返済能力」を審査してもらえるのです。

例えば「3年前に自己破産をしてブラックリスト状態だけど、現在は安定したお給料をもらっていて、返済能力もしっかりしている」という人がいたとします。

実際、こういうケースはよくあります。

以前は上手に返済することができなかったけど、債務整理をしたことで借金が減ったり支払いが楽になったことで生活を再建できているという人は多いのです。

しかし、大手消費者金融と銀行カードローンはブラックリストであることが発覚した時点で、現在の返済能力に関係なく否決とします。

中小規模消費者金融はブラックリストであることがわかっても即否決とはせずに返済能力を丁寧に審査して、見合った金額を融資してくれるのです。

返済能力に不安があったらAZでも借りられませんし、実際審査に落ちてしまったという残念な口コミもあるので必ず審査通過できるわけではありませんが、AZは審査に自信がない人やブラックリストの人こそ利用したい消費者金融です。

AZの審査に落ちやすい人

柔軟な審査を期待できるAZですが、それでも審査に落ちてしまう人もいます。

AZ審査で気をつけておきたいことは3つあります。

多重債務者はかなり厳しい

AZの口コミをチェックすると「3社目だけど借りられた」「2社から借りててAZが3社目だけど借りられた」などの声が見つかりますので、他社からお金を借りていても審査に通過できる可能性は十分にあります。

少なくとも他社借入があることだけが原因で即否決とはならないでしょう。

ただし、多重債務者が厳しいと思われる理由は2つあります。

ひとつは総量規制です。

AZフリーローンは総量規制の対象になるので、すでに年収の3分の1近く借りている人は審査に通ることができません。

もうひとつは返済能力です。

他社借入が多い状態でAZ審査に申し込みをすると「この人は他の会社からもたくさんお金を借りてるけどよほど困っているのだろうか、返済に問題があるのではないか?」と疑われてしまうのです。

完済できるところには可能な限り完済してしまってから申し込むようにしましょう。

申し込みブラック

申し込みブラックは、ごく短期間に複数の消費者金融に申し込みをしたことが原因となって、審査に通過できなくなっている状態です。

カードローンに申し込みをした履歴は信用情報機関に最長6か月間保有されます。

短い期間にたくさんのカードローンに申し込みをしていることがわかると、やはり返済能力に不安を持たれることになるのです。

また、「借りるだけお金を借りて踏み倒そうとしているのではないか」と不審に思われることもあります。

申し込みブラックは立て続けに審査を受けなければ防ぐことができますので、他社のカードローン審査でも気をつけておきましょう。

虚偽の申告は絶対にダメ

審査に自信がないからといって、自分をよく見せる嘘は絶対にダメです。嘘はバレてしまいますし、嘘が発覚した時点で審査はストップとなり否決されてしまいます。

例えば任意整理をして現在も返済中でブラックリストであることを隠して申し込んだとします。

この場合、信用情報の「返済状況」という項目に「異動」と記載されていますので、信用情報機関に照会をかけたら必ずバレるんです。

やはり、嘘をついてまでお金を借りようとする人は信用できませんし、きちんと返済をする人なのかといういちばん肝心な部分も疑わしくなってしまいます。

運よく嘘がバレることなくお金を借りられたとしても、後からバレることもあります。

ローンの審査は初回だけではなく契約期間中も不定期で行われます。この利用状況の審査は「途上与信」と言います。

途上与信は信用情報に変更がないことや、延滞の予防、不正防止などの目的で行われます。

この途上与信によって申し込み内容に嘘があることがバレてしまったら、ローンは解約になりますし、場合によっては一括返済を求められることもあります。

AZの審査に通過するために大事なこと

AZの審査に通過するために大事なことを3つ解説します。

虚偽の申告をしないこと

ローン申込時に申告する内容は間違いがないようにしましょう。

AZ審査の申し込みに必要な項目はこちらです。

・お名前(漢字)

・お名前(フリガナ)

・旧姓

・生年月日

・性別

・独身・既婚

・借入ご希望金額

・希望返済日(3日、13日、23日から選択)

・自宅電話番号

・携帯電話番号

・メールアドレス

・ご希望パスワード

・ご利用目的:生活費、レジャー、冠婚葬祭、物品購入、旅行費用、引越費用、教育費用、事業資金、他社のおまとめローン、学生ローン、自動車購入・担保ローン、不動産担保ローン、その他から選択

▼ご自宅情報

・郵便番号

・自宅住所

・住民票所在地

・住居種類

・家賃・住宅ローンの金額

・賃貸・住宅ローン契約者

・入居日

・ご本人を含む家族の人数

▼お勤め先情報

※派遣社員の方は派遣元を記入します。

・勤務先会社名

・会社名(フリガナ)

・郵便番号

・勤務先住所

・所属部署名・店舗名

・勤務先代表電話番号

・直通電話番号

・社員数

・事業内容

・入社年月

・勤務形態

・職種

・収入形態

・前年年収(税込)

・直近月収(税込)月収

・給料日

・保険証種類

・保険証区分

▼他社お借入状況について

・他社の借入件数

・他社の借入総額

▼過去の借入について

・法的手続きもしくは借入事故などの有無

・発生時期

・内容(破産、特定調停、民事再生、弁護士・司法書士整理、過払請求、親族代払い、差押 延滞後完済、その他、支払停止中、時効援用)

※該当するものがあれば全て選択

▼所有資産について

・本人名義の所有資産の有無

▼本人確認書類・収入証明書について

・本人確認書類の選択

・収入証明書の選択

・備考(ご要望など)

ローン審査で申告する内容は「属性」と呼ばれています。

審査は申告した属性をもとに行われますので、間違いがあると再提出になることもありますし、審査に悪い影響を及ぼすこともあります。

借入件数を減らしておくこと

AZではすでに借入がある人でも審査に通過した事例は豊富にありますが、借入件数が多いほど通過しにくくなります。

すでに多重債務状態になっているなら、完済できるところにはできるだけ返済して、借入件数を1社でも減らしておきましょう。

聞かれたことには正直に回答すること

AZの審査項目を見ると、過去の借入について債務整理や過払金請求、差し押さえ、時効援用の有無などの大手消費者金融では申告不要なことも伝える必要があります。

これらの申告をすると、いつごろ、どのような状況で債務整理をすることになったのか、現在も返済を継続しているのか、生活への影響なども聞かれることになるかと思います。

色々と細かいことを聞かれて不快に感じることもあるかもしれませんが、それは審査に通過してもらうための質問なので、正確に回答するようにしましょう。

ただし、審査通過が厳しい人ほどAZをおすすめしたい!

AZの審査について気になることも見てきましたが、大手消費者金融と比較すると審査に通過しやすい貸金業者であることは間違いありません。

他社からの借り入れがあって審査に自信がない方、ブラックリストの方も他社よりは審査通過しやすいと思っていて大丈夫です。

AZの審査申し込み方法

AZの申し込み方法は、

・インターネット

・店頭窓口

・電話

・FAX

・郵送

の5つが用意されています。

AZのインターネット申し込み(パソコン、スマホ)

AZ公式サイトに申し込みフォームが用意されているので、必要事項を全て入力して送信する。

2.申し込み内容の確認

AZの審査担当者から電話で申し込み内容の確認がありますので、聞かれることに回答します。

(電話在籍確認あり)

3.必要書類の提出

AZの専用サイトからWEBアップロードで必要書類を提出します。

郵送、FAXでも提出可能ですが、WEBアップロードが早くて便利ですよ。

4.審査結果のお知らせ・契約手続き

AZの審査が終わると、電話またはメールで結果のお知らせがあります。

AZから「契約手続きのお願い」と記載されたメールが届きますので、内容を確認して同意すると契約完了となります。

5.融資実行

AZとの契約手続きが完了したら、最短即時で口座に借入金が振り込まれますので確認しましょう。

AZのインターネット申し込みは24時間いつでも手続きができますし、申し込み内容をしっかり確認できるので便利な方法です。

AZの店頭窓口申し込み

【AZ所在地】

京都市下京区大宮通綾小路下ル綾大宮町50番地 アヤノビル

(阪急大宮駅から徒歩3分/四条大宮駅から徒歩2分)

【営業時間】

平日9:00~19:00/土曜日9:00~15:00

2.審査

審査はその場で行われますので、早ければ30分程度で結果がわかります。(電話在籍確認あり)

3.契約手続き・融資

契約手続きを行なって、その場で融資を受けることができます。

AZの店頭窓口で申し込むメリットは、その場で審査してもらえるので即日融資で借りられることです。

インターネット申し込みでも即日融資可能なのですが、振込融資は基本的に銀行営業時間内の対応になるので、早くても翌営業日になってしまうことがあります。

京都市の店舗に行ける方に限られてしまいますが、なるべく早く借りたい場合は来店申し込みを検討しましょう。

AZの電話申し込み

AZの審査に必要な項目をすべて口頭で回答することになるので、電話に時間がかかることが予想されます。

また、調べないとすぐにはわからないこともあるかもしれません。

「虚偽の申告をしないこと」で解説している審査項目の回答をあらかじめ書き出しておいて回答できる事前準備をしておくことをおすすめします。

(電話在籍確認あり)

2.必要書類の提出

AZの専用サイトからWEBアップロードで必要書類を提出します。

郵送、FAXでも提出可能ですが、WEBアップロードが早く無料なので便利です。

3.審査結果のお知らせ

AZから審査結果のお知らせが電話またはメールで届きます。「契約手続きのお願い」メールが届くので契約内容を確認して同意します。

4.融資実行

口座振込で融資が行われます。

AZの電話申し込みは来店不要で審査を受けられて、契約手続きが終了したらすぐに現金を借りることができます。

申し込み前に聞きたことがある場合は電話で相談してみると良いでしょう。

AZのFAX申し込み

AZのFAX申し込みは、まずFAXの申込用紙を取り寄せる必要があります。

取り寄せ方法は3種類用意されていますので、ご都合の良い方法を選びましょう

【AZ公式サイトで発行する】

こちらからダウンロードはできます。(PDF)

https://www.az-k.co.jp/az/new/AZ-FAX.pdf

【電話】

0120-848-755に電話をかけて申込書を送ってほしいことを伝える

【コンビニマルチコピー機】

ファミリーマート、ローソン、コミュニティストア、サークルK、サンクス、セーブオン、スリーエフ、デイリーヤマザキ、ミニストップのいずれかのコンビニのマルチコピー機で受け取ることができます。

タッチパネルの「クロネコサービス」から「クロネコFAXから受け取る」を選択してください。

2.申込書類と本人確認書類を提出

申込書類を記入して本人確認書類と一緒にFAXでAZに提出します。

FAX番号:0120-087-801

※書類はAZのWEBアップロード、カメラアプリ、郵送で提出することもできます。

3.審査結果のお知らせと契約手続き

AZの審査が行われます。(電話在籍確認あり)

AZから審査結果のお知らせが電話またはメールで届きます。「契約手続きのお願い」メールが届くので契約内容を確認して同意します。

4.融資実行

口座振込で融資が行われます。

AZの郵送申し込み

FAX申込と同じ方法(AZ公式サイトで発行・電話・コンビニマルチコピー機)で申込書類を申請します。

2.申込書類と本人確認書類を提出

申込書類を記入して本人確認書類と一緒に郵送でAZに提出します。

【宛先】

〒600-8383

京都市下京区大宮通綾小路下ル綾大宮町50番地 アヤノビル

※書類はAZのWEBアップロード、カメラアプリ、FAXで提出することもできます。

3.審査結果のお知らせと契約手続き

AZから審査結果のお知らせが電話で届きます。

4.融資実行

口座振込で融資が行われます

AZの郵送申し込みはいちばん時間がかかりますしお金もかかるので、特に理由がなければ選択するメリットはありません。

インターネットまたは電話申し込みをおすすめします。

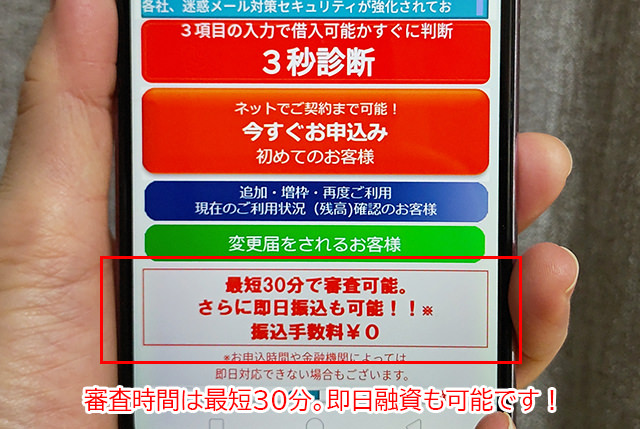

AZ審査の所要時間は?即日融資可能?

AZは即日融資が可能な消費者金融です。

AZの審査時間は最短30分で、契約手続きが完了したら即日融資で借りることができます。

AZに来店できる方であれば、土曜日でも即日融資で借りられます。

街金・中小規模の消費者金融には、公式サイトに即日融資可能と記載されていても実際は融資までに2~3日かかることもあります。

これには理由があって、規模の小さな消費者金融に申し込む方は他社の審査に落ちた人やブラックリストの方など属性と信用情報が良くない方が多いので、返済能力をしっかり確認する必要があるためです。

できるだけたくさんの方に審査通過してもらうために必要な時間なのですが、急いでいる時には早く借りられるAZのような消費者金融が助かります。

AZ審査では在籍確認が行われる

AZの審査では、基本的に電話在籍確認が行われます。

AZの審査担当者から職場に電話がかかってきますので対応しましょう。

電話在籍確認に不安を感じる方は多いかと思いますが、プライバシー保護、個人情報保護の観点から電話は審査担当者の個人名でかかってきますし、AZの社名を名乗ったりカードローンに関する要件だと伝わることは決してありません。

自分で出ることができれば在籍の確認が取れるので電話もすぐに終了します。

自分で出られなくても対応してくれた人が「〇〇は席を外しております」「〇〇は外出しております」などと伝えるだけで在籍の確認になるので、この場合もすぐに電話は終了します。改めて電話がかかってくることもありません。

在籍確認がとれないのは電話に誰も出ない時や、対応した人が「〇〇という者はおりません」などと回答した場合です。

在籍確認が必要なのにとれないというケースでは審査を進めてもらえませんので、電話に出そうな人に事前に伝えておくなどの対応を考える必要があります。

職場に在籍確認とバレたくない!

職場に在籍確認の電話があることを伝えると、お金を借りることがバレるから困る・・・という方も多いのですが、職場にはローンの在籍確認と伝える必要はありません。

「クレジットカードに申し込んだので在籍確認があるかもしれません」

「ネット銀行で口座開設したので在籍確認があるみたいです」

などと他の要件で在籍確認があることにしておけば大丈夫です。

AZの必要書類

AZの必要書類は「本人確認書類」「収入証明書類」があります。

本人確認書類

・運転免許証

・パスポート

・住基カード

・社会保険証・国民健康保険証 その他保険

など

運転免許証をお持ちの場合は免許証をAZに提出します。

本人確認書類に記載されている住所が現住所と異なる場合は、現住所が記載されている追加書類もあわせて提出します。

現住所が記載されている公共料金(水道、電気、ガス、固定電話、NHK)の領収書などを準備しておきましょう。

収入証明書類

・確定申告書(最新のもの)

・所得証明書(最新のもの)

・給与明細書(直近2ヶ月分)

など

AZの場合、収入証明書類は必須ではなく、基本的には借入額50万円を超える場合に提出を求められることになります。

ただし、他社の審査にすでに落ちている方や、信用情報と属性が良くない方は借入額に関係なく提出を求められることもありますので、できれば用意しておくと良いでしょう。

AZのメリット・デメリット

AZのメリットとデメリットをまとめますので、自分にあっている消費者金融かどうかチェックしてみて下さい。

AZのメリット

・多重債務でも借りられた口コミ多数あり

・来店不要で即日融資可能

・24時間365日ネット申し込み可能

・郵送物なし

AZの最大のメリットはブラックの方や多重債務状態でも借りられるところです。

返済能力はしっかりチェックされますが、ブラックリストだからという理由で即断られることはありません。

審査は来店不要のインターネット申し込みや電話で受けられますし、即日融資も可能です。

AZからお金を借りていることがわかるような契約に関する書類が送られてくることもないので、家族にバレずにお金を借りたい方も安心して利用できます。

AZのデメリット

・無利息サービスなし

・手数料無料の返済方法がない

AZはフリーローンなので、カードローンのように限度額の範囲で何度も借りることはできません。

追加融資で借りたい場合は改めて審査に申し込む必要があります。

追加融資はすでにお金を借りている人に対する融資なので、初回の審査よりもハードルが上がります。

実際、AZの口コミでも追加融資(枠内融資)では借りられなかったという声も見つかります。

また、AZには無利息サービスもありませんし、口座振替返済などの便利なサービスもありません。

返済方法は3種類あるものの、いずれも手数料がかかってしまいます。

しかし、AZもは「審査に通過しやすい」という非常に大きなメリットがありますので、「とにかく審査に通過したい方」「他社で断られた方」「審査に自信がない方」が申し込みをして損するようなことは決してありません。

ブラック対応の消費者金融を探している方にAZはおすすめです。