内定済み・入社前・転職後すぐ・新社会人がお金借りる方法

「内定も決まってあとは卒業を待つだけ!だけどお金がない!」

「転職できたはいいけど、初回の給料日までお金がない!」

「新社会人でお金はないのに出費が多くて困る・・・」

などなど、内定済み入社前でお金がないときや、転職後すぐ、新社会人になってすぐでお金がないときにカードローンに申し込むことはできるのでしょうか?

ここでは内定済み・入社前・転職後すぐ・新社会の借入方法や、お金を作る方法をご紹介します!

内定済みの入社前にお金を借りることはできる?

内定はもらってるけど、まだ入社はしていない、この状態のときに大手消費者金融が利用できるかどうか調査してみました。

| アコム | 不可 ※※ただしアルバイトなどで収入があれば可能 |

| プロミス | 不可 ※ただしアルバイトなどで収入があれば可能 |

| SMBCモビット | 不可 ※ただし、不動産収入がある、アルバイトなどで収入があれば可能 |

| レイク | 不可 ※ただしアルバイトなどで収入があれば可能 |

| アイフル | 不可 ※ただしアルバイトなどで収入があれば可能 |

大手消費者金融は、内定済み入社前の状態では申し込みをすることができません。

ただし、アルバイトで定期収入がある人や、不動産収入がある場合は現在の職場や年収で申込をすることができます。

内定済み入社前に消費者金融からお金を借りられないのはなぜ?

内定済み入社前に消費者金融からお金を借りられないことには大きくわけて2つの理由があります。

返済能力が低いから

ひとつは返済能力の問題です。

カードローンの返済は毎月1回の決まったタイミングに行うことになるため、毎月のお給料や報酬で安定した収入があることがとても重要になります。

内定済み入社前ということは今現在は収入がないということになるので、返済能力の問題からお金を借りることができないのです。

なお、カードローン審査は公務員が最も有利と言われています。これは、公務員が毎月同じ日にだいたい決まった金額の安定した給料をもらえるためです。

自営業やフリーランスは審査が不利になります。これは公務員とは逆に報酬が安定していないためです。

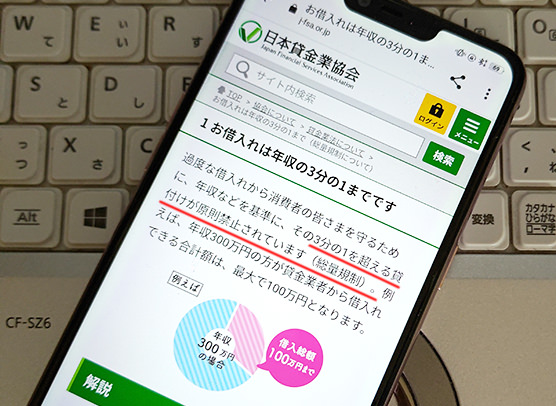

総量規制に抵触するから

消費者金融や信販会社などの貸金業者は、貸金業法に基づいた運営を行っています。

貸金業法には総量規制という規定があり、ここでは個人が借りられる金額を「年収の3分の1まで」と定めています。

内定済みだけど入社前で、まだ年収が0円という状態の人に融資をすると、この総量規定に抵触することになるので融資ができないという事情もあります。

なお、総量規制は働き方に関する規定はありません。そのため、アルバイトであっても安定した収入がある人や、不動産収入がある人には融資が可能なのです。

内定済み入社前に銀行カードローンでお金を借りることはできる?

消費者金融がダメなら審査が厳しい銀行カードローンはもっとダメなのでは?と思うかもしれませんが、実は銀行カードローンなら借りられることもあるんです。

すべての銀行が内定者にお金を貸しているわけではありませんが、銀行カードローンは総量規制の対象外なので年収による規制がないのです。

そのため、本人に安定した収入がない専業主婦に融資をしている銀行カードローンもありますし、内定者向けのカードローン商品を用意している銀行もあります。

| 銀行カードローン | 内定済み入社前でも利用できる? | |

| 大手銀行(メガバンク) | 三菱UFJ銀行カードローン バンクイック | 原則、安定した収入が必要 |

| 三井住友銀行カードローン | ||

| りそな銀行カードローン | 不可。学生の申し込みも不可 | |

| みずほ銀行カードローン | 安定かつ継続的収入が見込めれば可能 | |

| ネット銀行 | PayPay銀行カードローン | 配偶者に安定収入があれば申し込み可能。 |

| 楽天銀行カードローン | 配偶者に安定収入があれば申し込み可能。 | |

| ソニー銀行カードローン | 原則、安定した収入が必要 | |

| 住信SBIネット銀行カードローン | 不可 | |

| auじぶん銀行カードローン | 不可 | |

| イオン銀行カードローン | 配偶者に安定収入があれば申し込み可能。 |

大手銀行(メガバンク)、ネット銀行なら内定済みの方でも審査に通過する可能性はあります。

ただし、正社員、派遣社員、契約社員として内定している場合に限ります。アルバイト・パートの内定では審査通過できないと思っておきましょう。

また、銀行カードローンはそもそも学生は利用不可である場合も多いので、学生の内定者は希望の銀行カードローンの商品概要をしっかり確認しておきましょう。

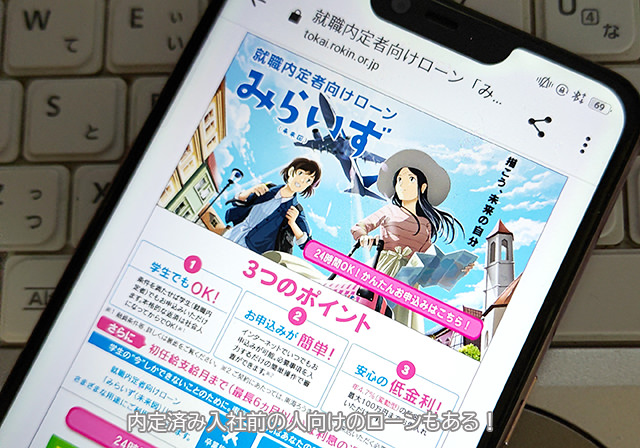

内定済み入社前の人向けのローンもある!

ろうきん(労働金庫)と地方銀行の中には内定者向けのローン商品を用意していることもあります。

▼東海ろうきん 就職内定者向けローン「みらいず」

| 申込対象者 | 愛知・岐阜・三重県内に居住していて、企業等から就職内定を受けている方。かつ、東海3県下で勤務(見込)し、下記条件をすべて満たす方 ・申込み時年齢が満20歳以上30歳未満の方 ・内定が証明できる書類(内定通知書等)を提出できる方 ・SMBCファイナンスサービス㈱の保証が受けられる方 |

| 融資限度額 | 10万円以上100万円以下 |

| 金利(実質年率) | 4.7% |

| その他資金使途など | 資金使途は、本人の生活関連資金(卒業旅行資金や留学資金、新生活のための家具・家電購入資金、引越し資金等)や車関連資金(免許取得資金、自家用の自動車・オートバイなどの車両の購入資金等)になります。 ※カードローンの借り換え、事業性資金、投機資金、反社会的資金の利用は不可です。 ※原則として契約書・見積書等使途を証明する書類が必要となります。 |

| 公式サイト | こちら |

就職内定者向けローン「みらいず」は、東海ろうきんが提供する就職内定者向けのローンです。

カードローンではなく審査で決まった融資額をまとめて借りて、以降は返済を繰り返す形での借入になりますが、融資限度額は10万円~100万円、金利は4.7%という低金利で借りることができます。

借りたお金は生活費などに利用することができます。卒業旅行の資金にすることもできますし、新生活の家具・家電購入資金、免許取得資金、車の購入など幅広く活用できます。

通常のカードローンはお金を借りた翌月から返済が始まるのですが、「みらいず」は初任給が支給されるまでの期間(最長 6 ヵ月以内)は元金の返済を据え置くことができます。

最長6か月間は利息のみの返済でOKなので、内定済み入社前の人のことをよく考えてくれているローンです。

▼静岡ろうきん 就職内定者向けローン(フリーローン)

| 申込対象者 | 次の条件をすべて満たす方 ・静岡県内に居住、もしくは静岡県内の企業への内定が決まった新卒予定者。 ※内定通知書等、内定が証明できる書類の提出が必要です。 ※〈ろうきん〉「ライフサポートセンター友の会」の加入が必要です(入会費用は必要ありません)。 ・融資時年齢が満18歳以上満30歳未満の方 ※未成年の方は、親権者の同意書が必要となります。 ・同一居住地に、原則1年以上居住している方 ・保証機関(日本労信協)の保証を受けられる方 |

| 融資限度額 | 100万円まで |

| 金利(実質年率) | 2.5%~5.0% |

| その他資金使途など | 申込人または2親等以内の親族が利用するもので、以下の目的に利用可能です。(事業資金・投機目的資金・負債整理資金は不可) ・車関連資金 (1) マイカー購入費用(新車・中古車・バイクなどの購入費用) (2) マイカー関連諸費用(カーナビ・カーオーディオなどの購入費用、保険・車検・修理・免許取得費用等) (3) 他金融機関やディーラーで、上記の目的で利用しているローンの借換費用・生活関連資金 (1) 旅行費用、趣味の費用、結婚費用、葬儀費用、物品・家具・耐久消費材の購入費用など生活に必要な費用 (2) 他金融機関等で、上記の目的で利用しているローンの借換費用 ※カードローンは除きます。 |

| 公式サイト | こちら |

静岡県内に居住している人、または静岡県内の企業への内定が決まった新卒予定者が利用できる就職内定者ローンです。

カードローンではなくフリーローンになりますので、審査によって決まった金額をまとめて借りて、以降は返済を繰り返して完済を目指す形での借り方になります。

金利は変動金利と固定金利が選ぶことができて、内定先企業の労働組合等が静岡ろうきんの会員であればより低金利な借入ができます。

返済方法も柔軟で、初任給が出るまでは元金の返済を据え置くこともできますし、ボーナス返済を併用することも可能です。

▼長野ろうきん「就職内定者向けローン」

| 申込対象者 | 長野県内に居住し、かつ長野県内に本社もしくは事業所を置く企業から内定を受け、当該企業に就職を予定している新卒内定者で、融資実行時点における年齢が満18才以上満30歳未満の方。 ※長野県内に居住していなくても、Uターン就職内定者については対象となります。 |

| 融資限度額 | 最高100万円 |

| 金利(実質年率) | 変動金利:3.7% 固定金利:年4.2% |

| その他資金使途など | 借入者本人の生活関連資金(卒業旅行資金や留学資金、新生活のための家具・家電購入資金、引越し資金等)や車関連資金(免許取得資金、自家用の自動車・オートバイなどの車両の購入資金等)や借換資金(ローン・クレジット等)としてご利用いただけます。 ※借換資金は上記生活関連資金や車関連費用等に限ります。 ※事業性資金、投機的資金、負債整理資金、納税資金等は除きます。 |

| 公式サイト | こちら |

長野ろうきん「就職内定者向けローン」は、長野県内にお住まいで、かつ長野県内に本社もしくは事業所を置く企業から内定を受けていて就職を予定している新卒内定者向けのローン商品です。

融資額は最大100万円で、金利は固定金利なら4.2%、変動金利なら3.7%で借りることができます。いずれにしてもとても低金利ですね。

長野ろうきん「就職内定者向けローン」も初任給が出るまでの間(最長6か月間)は、元金の返済を据え置きとすることができますので、本格的な返済は就職して働き始めてからとすることも可能です。

▼新潟ろうきん「就職内定者向けローン」

| 申込対象者 | 新潟県内に居住し、企業等から就職内定を受けた新卒内定者で、新潟県内に勤務する見込みの18歳以上30歳未満の方。 ※新潟県内に居住していなくても、Uターン就職内定者の方については対象となります。 ※内々定者の方はご利用いただけません。 |

| 融資限度額 | ・マイカーローンしゃらら:1,000万円まで ・教育ローン:2,000万円まで ・フリーローンWish:1,000万円まで |

| 金利(実質年率) | ・マイカーローンしゃらら:1.6%~1.7% ・教育ローン:1.8%~1.9% ・フリーローンWish:3.8%~3.9% ※いずれもネット申し込みの場合 |

| その他資金使途など | 以下の書類が必要になります。 ・内定通知書等の内定が証明できる書類 ・初任給等の見込収入が確認できる書類 ・運転免許証等の本人確認書類 ・お見積もり等必要金額が確認できる書類 |

| 公式サイト | こちら |

新潟ろうきん「就職内定者向けローン」は、一般の利用者向けのマイカーローンの「しゃらら」、教育ローン、フリーローン「Wish」の3商品を内定者が利用できるサービスです。

内定通知書類などの書類は必要になりますが、金利や限度額は一般利用者と同じで、いずれもとても低金利な借入ができますよ。

資金使途がいちばん広いのはフリーローン「Wish」です。

事業資金や投機目的資金は不可となりますが、それ以外の用途には自由に使えますので、卒業旅行、引っ越し費用、家具・家電製品の購入などあらゆる使い道に利用できます。

▼遠賀信用金庫「就職内定者専用マイカーローン」

| 申込対象者 | 福岡県内にお住まいの個人の方で、以下の全てを満たす方 ・申込時の年齢が満18歳以上30歳未満で就職が内定されている方 ・株式会社オリエントコーポレーションの保証が得られる方 |

| 融資限度額 | 10万円以上250万円以下 ※ただし、就職内定に伴う新生活の準備資金については上限30万円まで |

| 金利(実質年率) | 2.98% |

| その他資金使途など | ・申込人が使用する自家用車(自動二輪含む)の購入資金(購入にかかる税金・保険料等も可)、諸経費(車検・修理費用・運転免許証取得費用) ※カーナビ、タイヤホイール等の購入資金にもご利用いただけます。 ※就職内定に伴う新生活の準備資金 ※営業用車両、個人売買やオークションで購入する車両は対象外となります。 |

| 公式サイト | こちら |

遠賀信用金庫は福岡県遠賀郡岡垣町を拠点とする信用金庫です。

遠賀信用金庫「就職内定者専用マイカーローン」は、車に関する資金使途、または新生活のための準備金に使うことができるローン商品です。

限度額は最大250万円まで借りることができますが、新生活の準備金として借りる場合は上限30万円までとなります。

この他にもお住まいの地域にも内定済みの人向けのローン商品があるかもしれません。身近な銀行の公式サイトを確認してみて下さい。

新社会人になればお金を借りることはできる?

学校を卒業して新社会人になった直後でしたら、カードローン審査に通過する可能性は十分にあります。

ただし、初回はあくまでも確実に返済可能と思われる少額の融資になると思っておきましょう。延滞せずに返済を行っていけば限度額を上げることもできますので、まずは審査通過を狙うなら希望限度額は少額にしておくことをおすすめします。

内定していなくても学生がお金を借りられるカードローンもある

学生でもアルバイトなどで安定した収入があれば、消費者金融でお金を借りることができます。

プロミス、アコム、レイク、SMBCモビット、アイフルはいずれもアルバイトなどで収入がある学生の申し込みを受け付けています。

保証人も不要ですし、学校に確認の電話が入るようなこともありませんので安心してお金を借りられますよ。

なお、学生には学生専門で融資を行っている学生ローンを利用することもできます。

学生ローンは社会人とは違って、勉強を本分としている人に融資を行うローンなので、一般的な消費者金融よりも金利が低いこともあります。

ただし、借入方法、返済方法、無利息サービスなどの利便性が高いのは間違いなく大手消費者金融です。

内定した会社にお金を借りていることがバレることはない?

内定済み入社前にお金を借りるときに、「借金したことがバレて、内定取り消しになったりしないかな・・・」と心配になる人もいるかと思います。

内定済みの会社が借金していることを知ることはできる?

個人がお金を借りていることを会社が知る方法は2種類考えられます。

ひとつは、自分から申告することです。

ただ、面接でお金を借りていることを確認されることはありませんので、自分からバラさなければ借金を知られることはありません。

もうひとつは信用情報機関に照会をかけることです。

信用情報機関にはカードローンなどの借入・返済状況、クレジットカードの利用状況などが記載されているので、内定済みの会社が確認をすると理論上はカードローンの利用がバレることになります。

ただし、一般企業が採用活動のために信用情報機関に照会をかけることはまずありません。

個人信用情報を確認できるのは、国または都道府県に貸金業登録をして信用情報機関に加盟している金融会社だけなので、一般企業が個人信用情報を確認することはできないのです。

信用情報機関からもバレることはありませんので、カードローンで多少のお金を借りたからといって内定取り消しになってしまう心配は不要です。

内定先が金融機関の場合は確認されることがある

ただし、内定先が金融機関の場合は注意が必要です。

金融系のお仕事では、やろうと思えば顧客から預かったお金を不正利用することもできます。不祥事に繋がらないために確認という形でカードローン利用の有無を聞かれることがあるのです。

ただし、借金の有無を確認するために信用情報を照会して採用・不採用の判断基準にすることは法律で禁じられています。そのため信用情報を勝手に確認されることはなく、アンケートのような形で本人に直接聞いてくることがあるようです。

ちなみに以前、ある警備保証会社がトラブル予防の観点から全社員を対象に個人信用情報の提出を求めたという事例がありました。

信用情報機関が保有している情報は、本来は与信(融資や融資枠を与えること)の審査に利用するためのものですので、この会社の対応がプライバシーの侵害に該当するなどの社会問題となったのです。

この例を考えると、内定先が金融機関であっても信用情報の提出を求められることはないと考えて良いかと思います。

しかし、自社のクレジットカードを作るように言われて、その審査のために信用情報機関に照会をかけたことでカードローン利用がバレるという可能性は考えられます。

金融系に内定している場合は、カードローン利用は慎重になった方が良いかもしれませんね。

転職後すぐにお金を借りることはできる?

転職してすぐの間は次のお給料日まで間が空くこともあり、一時的にお金に困ってしまうこともあると思います。しかし、転職後すぐのカードローン審査はかなり厳しいものになります。

転職後すぐだと審査が厳しくなる理由

勤続年数が極端に短くなる

カードローン審査では必ず勤続年数も確認があるのですが、転職してすぐとなると勤続年数は半月とか1か月などかなり短い状態かと思います。

勤続年数は長ければ長いほど審査が有利になります。勤続年数が長いということは収入も安定していて毎月コツコツと返済をしてくれそうな堅実な人と判断できるので審査が有利になるのです。

逆に転職してすぐで勤続年数が短いということは、まだ収入が安定しておらずこれから先もきちんと返済しくれるかどうか判断ができないということになります。

そのため、希望額を借りられなかったり審査通過できない可能性もあります。

在籍確認がとれないことがある

カードローンの審査では、審査担当者が申込者の勤務先に電話をかけて在籍確認をとることがあります。

自分が直接電話に出ることができれば問題ありませんが、周囲の人がまだあなたの名前を憶えておらず「〇〇という者はうちにはおりません」などと回答してしまうと在籍確認が取れないので、審査が進まなくなってしまいます。

ただ、現在は在宅ワークが増えたことや、働き方にも多様性が生まれてきていることから、必ずしも電話在籍確認が必須ではなくなっています。

実際、プロミス、アコム、レイク、SMBCモビット、アイフルは、原則職場への電話連絡を行わないません。

電話在籍確認が不安な場合は、入社してからこれらの大手消費者金融を利用するという方法もあります。

また転職するのでは?と思われてしまうことも

転職してすぐの状態で申し込みをしてしまうと、「この人は勤続年数がとても短いけど、また転職する可能性があるかも・・・」と思われてしまうこともあります。

貸金業者や銀行は安定した返済能力がある人を優遇しますので、転職後すぐの状態は審査にとっていろいろな意味で不利になると思っておきましょう。

すでに収入がある状態なので審査に通過する可能性も十分にあるのですが、勤続年数が極端に短いと希望額を借りられないこともあります。

これから転職を考えているのであれば、転職後ではなく転職前の勤続年数が長いうちにカードローン審査を受けておくことを強くおすすめします。

内定済み入社前のカードローン審査で気を付けること

内定済み入社前にカードローン審査を受ける場合に、できるだけ希望額を借りられるように気を付けておきたいポイントを見ていきましょう。

内定済みの企業名で申し込みをしないこと

内定者向けのカードローンなら内定している企業名を伝えれば良いのですが、一般の銀行カードローンなどに申し込みをした場合は、現在の勤務先を申告して審査を受けることになります。

内定済みの会社がA商事で、アルバイト先がBファミレスの場合、申告する勤務先はBファミレスです。

A商事に内定をもらっていることは備考欄に記入するか、電話で伝えるようにしましょう。

特に内定先が公務員や大手企業の場合は、この情報が審査に有利に働くことになります。

年収は現在の年収を申告すること

年収も内定先の見込み年収ではなく、現在もらっている金額で計算します。

内定先が年収350万円予定で、現在のアルバイト収入が月5万円の場合、年収は60万円で申告します。

見込み年収を申告してしまうと、「この人は学生のアルバイトなのに、なぜ年収が何百万円もあるのだろう?」と不審に思われてしまい、審査に通過するための虚偽の申告をしたと判断される場合もあります。

借入希望額は最小限にすること

借入希望額が大きくなるほど審査が慎重に行われることになるため、借入希望額は本当に必要な金額だけにしておきましょう。

10万円~30万円程度で申し込みをしておいて、就職した後に増額審査を受けるという流れの方が審査に通過しやすくなりますよ。

内定済み入社前であることを必ず伝えること

現在の収入源はアルバイトであっても、「一般の学生」よりは「内定済み入社前の学生」の方がカードローン業者の信頼度が増します。

すでに内定していることは必ず伝えるようにしましょう。

虚偽の申告をしない

まだ内定済みの段階なのに、すでに勤めていることにしたり、現在の収入はアルバイト収入なのに正社員並みの給料をもらっていることにするなどの虚偽の申告はやめておきましょう。

カードローン審査は嘘をとても嫌いますので、嘘がバレたら審査落ちしてしまいます。

とてもリスクの高い行為ですので、虚偽の申告はしないようにしましょう。

内定済み・入社前・転職後すぐ・新社会人がカードローン以外でお金を借りる方法

内定済み・入社前・転職後すぐ・新社会人の状態は、カードローン審査に有利とは言えません。

どちらかというと不利な状態なので、審査を受けてもお金を借りられないこともあるかもしれません。

そんな時に別の方法でお金を借りる方法、お金を調達する方法も知っておくと便利ですよ。

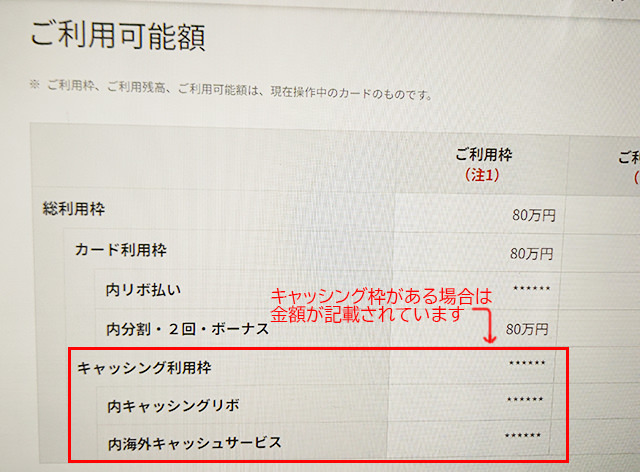

クレジットカードキャッシング枠でお金を借りる

もしクレジットカードをもっていたら、「キャッシング枠」を確認してみて下さい。

クレジットカードには、普段のお買い物や公共料金の支払いなどに利用できる「ショッピング枠」と、現金を借りることができる「キャッシング枠」の2つの枠があります。

ショッピング枠はどのクレジットカードにも必ずついていて、キャッシング枠は初回申し込み時に限度額をいくらに設定するか決めてから審査を受けることになります。

お手持ちのクレジットカードにこのキャッシング枠がついていたら、審査は事前に受けているので、借りるときに改めて審査を受ける必要はなく今すぐコンビニATMなどでお金を借りることができます。

クレジットカードキャッシング枠の利用に注意点はある?

クレジットカードキャッシング枠の注意点は、キャッシング枠を利用するとショッピング枠が圧迫されてしまうことです。

たとえば、クレジットカードの利用限度額が80万円で、キャッシング枠が30万円だとします。

一見するとショッピング枠で80万円、キャッシング枠で30万円の合計110万円を使えるように思えますが、そうではなくクレジットカード利用限度額80万円の中に、キャッシング枠30万円が含まれているんです。

キャッシング枠で10万円借りた状態だとショッピング枠で使える金額は70万円になりますし、30万円借りてしまうと、ショッピング枠利用額は50万円まで減ってしまいます。

キャッシング枠の利用はショッピング枠にも影響するということを意識しながら利用する必要があります。

定期預金担保貸付でお金を借りる

「定期預金担保貸付」は定期預金を行っている人が利用できる融資方法で、銀行やゆうちょ銀行に積み立てている自分の定期預金を担保にして、低金利でお金を借りることができます。

定期預金担保貸付の限度額と金利

たとえばゆうちょ銀行の場合、預金金額の90%(最大300万円まで)を借りることができます。

定期預金額が100万円だとすると90万円まで借りられるということですね。

自分の預金を担保として借りることになるので、金利もとても低いんですよ。

| 金利(年率) | 2023年10月現在の金利(年率) | |

| 担保定額貯金を担保とする場合 | 返済時の約定金利+0.25% | 0.252% |

| 担保定期貯金を担保とする場合 | 預入時の約定金利+0.5% | 0.502% |

定期預金担保貸付の借り方は簡単!

定期預金担保貸付でお金を借りる方法はとても簡単で、自分の普通預金口座からお金を引き出すだけ。

定期預金担保貸付は、普通預金口座の残高がマイナスになったときに自分の預金の一部から借りるような形になるので、普通預金口座から引き出すことができるのです。

ローンカードの発行もありませんし審査もありません。

定期預金担保貸付の返済について

返済方法もとても簡単です。ATMやインターネットバンキングなどを利用して、自分の普通預金口座に入金するだけです。

定期預金担保貸付でお金を借りている間は預金残高がマイナスの状態となり、プラスになったら返済完了となります。

定期預金担保貸付の返済には、カードローンのように毎月決まった返済日や返済金額はありません。自分の都合が良いときにその都度返済できるので、まだ入社前で安定した収入を得ていない状態でも返済に追われることがないというメリットもあります。

すでに定期預金を行っている人向けの融資になりますが、お使いの金融機関にも定期預金担保貸付のサービスがあるかと思いますので確認してみて下さい。

生命保険の契約者貸付でお金を借りる

生命保険の契約者貸付は、掛け捨てではなく解約返戻金のある生命保険に加入している人向けの融資方法です。

将来戻ってくるはずの解約返戻金を担保にしてお金を借りることができるんです。

生命保険の契約者貸付で借りられる金額は加入している保険会社と商品によって違ってくるのですが、現在の解約返戻金の7割~8割程度まで借りられるかと思います。

生命保険の解約は不要です

解約返戻金の払い戻しを受けるのではなく、解約返戻金を担保にして融資を受けるだけなので、生命保険そのものの解約は不要です。

これは非常に大きなメリットですよ。

解約返戻金の払い戻しを受けたい場合は保険の解約が必須になります。

解約してから改めて保険に入りなおすと、現在の年齢にあわせた保険料が設定されるので掛け金が上がってしまうのです。

生命保険の契約者貸付なら保険の解約は不要なので、現在の掛け金で保障を継続することができます。

低金利で借りられます

生命保険の契約者貸付は自分がもらえるはずの解約返戻金を担保にした借り方なので、金利も低く設定されています。

たとえば日本生命の場合、1.55%~5.75%のいずれかで借りることができます。

消費者金融の上限金利は18.0%が水準なので、生命保険の契約者貸付がいかに低金利なのかがわかりますね。

審査もありませんし、生命保険の契約者貸付でお金を借りたことが信用情報機関に記載されることもありません。

生命保険の契約者貸付でお金を借りたい場合は、加入している保険会社のホームページで手続き方法を確認してみて下さい。

おそらく、ほとんどの生命保険会社がインターネットのマイページなどで手続きができるかと思います。

質屋でお金を借りる

質屋は持ち込んだ品物を担保にしてお金を貸してくれるサービスです。

身の回りに、しばらく使わないけど価値が高いものはありませんか?

iPhone、Apple Watchなどのアップル製品や、新しいスマホ、貴金属、腕時計、金やプラチナなどの宝石などが人気です。

質屋でお金を借りる場合は、信用情報の確認はありません。持ち込んだ品物の価値や状態は鑑定されますが、持ち込んだ個人の信用情報は品物の価値には関係ないので審査も在籍確認もないのです。これは質屋のメリットになります。

質屋にはもうひとつ大きなメリットがあり、それは、万が一返済ができなくても催促されないことです。

期限内に元金+利息を返済しましょう。

【返済できなかった場合】

預けた品物を返してもらうことはできませんがお金の返済は不要です。

催促されたり、延滞金が発生することもありません。

この「返済しなくても催促されない」という点は、内定済み入社前でお金に困っているときにとても助かる仕組みだと思います。

なお、最初から不要なものであれば、質屋でお金を借りるよりもフリマアプリなどで売却した方が高値で売れることがありますよ。

フリマアプリで不用品を売る

メルカリ、ラクマなどのフリマアプリで不用品を売却している人は多いことでしょう。

撮影・出品して、売れたら梱包・発送するという手間はかかるものの、不用品がなくなって家の中がスッキリしますしお金も手に入るので、入社前の新生活が始まるタイミングにちょうど良いお金の作り方です。

親・兄弟、彼氏・彼女にお金を借りる

内定が決まって学生生活もあとしばらくで終わるというタイミングは、思い出作りにも何かとお金も必要ですし就職の準備もあります。

親・兄弟(特に年上の兄弟)もそのことはわかっていますので、お金を貸してもらいやすいタイミングかもしれません。

就職したら少しずつ返済するから今だけお金を貸してほしいとお願いしたら、意外と文句も言われずに貸してもらえるかもしれませんよ。

⇒親・兄弟・親戚・彼氏・彼女・友達からお金借りる【理由・頼み方】

後払いアプリを利用する

後払いアプリは、事前にアプリにお金をチャージしておかなくても、お買い物ができるサービスです。

人気がある後払いアプリにはLINE Pay「チャージ&ペイ」やPayPay「クレジット(旧あと払い)」があります。

LINE Pay「チャージ&ペイ」

LINE Pay「チャージ&ペイ」は指定のクレジットカードをLINE Payアカウントに登録しておくことで、事前のチャージ不要でLINE Payによる後払いができるサービスです。

・Visa LINE Payクレジットカード

・Visa LINE Payクレジットカード(P+)

・三井住友カードが発行するVisaブランドのクレジットカード

「チャージ&ペイ」で利用した金額はクレジットカードに請求がかかり、クレジットカード利用料金と一緒に支払うことになります。

PayPay「クレジット(旧あと払い)」

PayPay「クレジット(旧あと払い)」は、当月利用した金額を翌月にまとめて支払うことができるサービスです。

事前チャージ不要ですので、PayPay残高を気にすることなく利用できますよ。

PayPay「クレジット(旧あと払い)」利用代金の引き落としは毎月27日になり、PayPayカードの利用料金と一緒に引き落とされることになります。

そのため、PayPay「クレジット(旧あと払い)」の利用にはクレジットカードのPayPayカードの発行が必要になります。

どちらの後払いアプリもクレジットカード発行が必要ですし、後から自分で払うという流れになりますが、急場をしのぎたいときには使えるのではないでしょうか?

ただし、最近、この後払いアプリによる問題も起きています。

保護者が知らないところで子供がスマホで後払いアプリを利用して、保護者に請求がかかったことで初めて子供の後払いアプリ利用が発覚した、というトラブルが増えているのです。

当たり前のことですが、親のクレジットカード(家族カードなど)をスマホに登録している場合は、利用前に許可をもらうようにして下さい。

信用を損ねてしまうと今後お金が必要なときに借りにくくなってしまいます。

内定済み・入社前・転職後すぐ・新社会人がお金を借りるのは難しい?

内定済みであってもまだ入社前で初月給も出ていないということは社会的な信用も低いため、消費者金融や銀行カードローンでお金を借りるのは難しいかもしれません。

ただし、アルバイトなどで定期収入がある学生であれば、そこまで心配する必要はありません。一般のカードローン審査が行われて、返済能力に見合った金額を融資してもらえるはずです。

転職後すぐの数か月間だけ生活費を補填したい、新社会人になって生活が落ち着くまでちょっとだけお金が足りないときなどはカードローンがとても便利です。

勤続年数が短いことから高額融資は期待できませんが、現在の返済能力に見合った金額を融資してもらえるはずです。

大手消費者金融には無利息期間サービスもついていますので、利息0円で完済することもできますよ。

ただし、借りすぎには注意です。仕事が安定していない状況だからこそカードローンでお金を借りるのは最後の手段だと思って、視野を広く解決方法を考えてみてください。

お金は借りるときよりも返すときの方が大変です。

無事にお金を借りられたら、絶対に延滞しないように返済していきましょう。