嘘をついてローンに申し込むと?年収などの虚偽申告はダメ!

「カードローンでお金を借りたいけど、審査に通過する自信がない」

「ブラックリストだからローン審査には通過しないだろう」

「就職したばかりで勤続年数が短いけどカードローンで自由に使えるお金を借りたい」

こんな時に嘘ついてカードローンの審査を受ければお金を借りられるかも?とチラッと思ってしまうかもしれません。

でも、嘘・虚偽申告はやめておきましょう。

ここでは、カードローン等の審査時に嘘をついたときのリスク、虚偽申告はどうやってバレてしまうのか、審査に自信がない時の対策などを丁寧に解説しています。

ローン審査で嘘の申告をするとどうなるの?嘘がダメな理由

ローン審査で嘘をつくのがなんとなくマズいことは皆さんわかっていることと思います。

でも、どうして嘘はいけないのでしょうか?ローン審査で嘘をつくとどうなってしまうのか、リスクを確認しておきましょう。

虚偽申告はバレてしまいます

カードローンなどの審査では、借りたい金額に関係なく必ず審査が行われます。審査は大きく「属性」の審査と、「信用情報」の審査にわかれています。

属性は、申し込み時に自己申告する内容のことです。氏名、年齢、勤務先、勤続年数、居住年数、婚姻の有無など、申告した情報に点数をつけてスコアリングを行います。

その合計点数の高さによって審査の可否や融資限度額が決まることになります。

信用情報は、クレジットカード、カードローン、各種ローンなどの利用状況、返済状況、延滞などの情報になります。

日本に3社ある信用情報機関に保有されている個人信用情報を参照して、安心して融資できる人物であることを審査するのです。

例えば、本当は他社からお金を借りていて現在も返済中なのに、ローン審査に通過したいために借金を隠して申し込んだとします。

信用情報を照会すれば借入残高や返済状況はすぐにわかってしまうので、実は借金があることも発覚しますし、嘘をついて申し込みをしたこともすぐにバレてしまうのです。

「途上与信」でバレたらもっと酷いことになります

カードローンの審査では嘘がバレずにお金を借りることができたとします。

ラッキーと思われるかもしれませんが、こちらの方が状況が悪くなります。

まず、嘘をついて審査に通っても借りたお金をしっかり返済する能力はないはずですので、自分が返済に苦しむことになります。

この借入を返済するために新たな借金を背負わなければならず、多重債務者になってしまう可能性もあります。

また、ローンの審査は申し込み時だけに行われるものではありません。

契約中には「途上与信」という契約者向けの審査が行われるのです。

途上与信は契約者の信用情報に変更がないことの確認、延滞予防、不正防止などの目的で実施されるもので不定期の抜き打ちで行われます。

初回審査では嘘がバレなくても、この途上与信で発覚してしまうことがあります。

嘘をついた状態でお金を借りているわけなので、当然ながら新規借入はできなくなりますし、強制解約となるでしょう。

悪質な嘘と判断されてしまったら、借りている金額を一括で返済するように求められることもあります。

詐欺罪となってしまうことも・・・

そんな大袈裟な!と思われるかもしれませんが、相手を騙してお金を借りる行為は詐欺罪に該当してしまうことがあります。詐欺罪の刑罰は非常に厳しく、執行猶予なしの10年以下の懲役になるので怖いですよ。

実際はここまでの問題になることはめったにありませんが、可能性はゼロではないので怖いですよ。

以降のローン審査にも通りません

悪質な嘘をついてローン審査に申し込みをした場合、要注意人物ということが信用情報に記載されることがあります。

こうなってしまうと他のローンやクレジットカードに申し込みをしたときに「信頼できない人物」と思われてしまうので、審査に通過できなくなってしまいます。

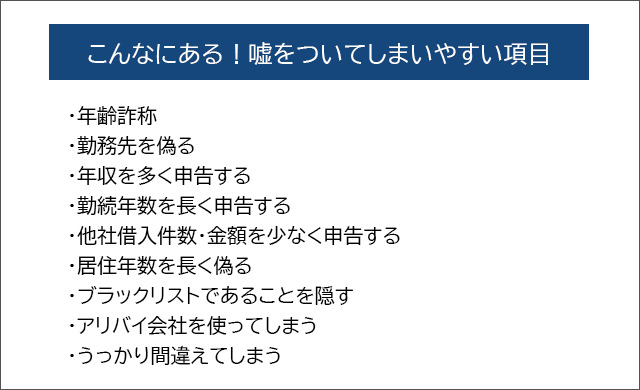

ローン審査でよくある嘘、虚偽の申告

ローン審査でついてしまいがちな嘘にはどのようなものがあるのか、ここで確認しておきましょう。

年齢詐称

例えばカードローンであれば、ほとんど場合20歳以上が対象となります。一部の消費者金融では18歳・19歳(高校生は不可)でも借りられることがあるのですが、アコム、アイフル、SMBCモビット、レイクは20歳以上となっています。

年齢が低く申し込みできないことから年齢を偽る方、逆に高すぎることを隠したくて嘘をつく方もいらっしゃいます。

しかしローン審査では必ず本人確認を行いますので、年齢詐称はバレてしまいます。

勤務先を偽る

勤務先は返済能力に直接関わってくる部分ですので、審査においては重要な項目になります。

ローンの審査が有利になる職業は、収入が安定している公務員と知名度が圧倒的に高い大企業の正社員です。

▼ローン審査が有利となる職業

| 順位 | ローン審査が有利な職業 |

| 1位 | 国家公務員 |

| 2位 | 地方公務員 |

| 3位 | 大手上場企業の正社員 |

| 4位 | 弁護士・医師など |

| 5位 | 社員数が多い一般企業の正社員 |

| 6位 | 社員数が少ない一般企業の正社員 |

| 7位 | 派遣社員・契約社員 |

| 8位 | 自営業・フリーランス |

| 8位 | パート・アルバイト |

| ランク外 | 無職 専業主婦(主夫)※1 |

(※1)専業主婦(主夫)は特定のカードローンならお金を借りることができます。

どのローン審査を受ける場合でも、収入の安定性と年収の高さは求められます。

最も審査が厳しくなるのは住宅ローン審査です。住宅ローンは一般的に最長35年間返済を続けることになるので、転職・離職しやすいパート・アルバイトではかなり高い確率で審査に通ることはできません。

自営業・フリーランスも厳しくなりますが、年収と収入の安定性次第で組むことも可能です。

比較的審査が厳しくないカードローン審査なら、1位〜8位までどの職業でも通過することができます。無職の方と本人に安定収入がない専業主婦・主夫は難しくなります。

消費者金融などの貸金業者は総量規制によって年収の3分の1までしかお金を貸すことができません。そのため収入がない方は基本的に審査に通過することはできないのです。(ただし、消費者金融の「配偶者貸付」と一部の銀行カードローンなら融資を受けることもできます)

自分の職業では審査に通過できないのでは?と不安に思ってしまい、職業を偽る方もいるのですが、信用情報には以前にクレジットカード審査やローン審査で申告した勤務先名と勤務先電話番号が記載されています。

現在は電話在籍確認を行わない消費者金融も増えているのですが、この信用情報に保有されている勤務先情報と今回申告した勤務先が異なる場合、審査担当者が勤務先に実際に電話をかけて確認することがあるかもしれません。

電話在籍確認が行われた時に在籍していないことがバレてしまうと審査に通らないのです。

年収で嘘をつく・年収を高く申告する

本当は年収200万円なのに年収350万円ということにするなど、審査を有利にするためによく見かける嘘の申告です。

年収の高さは、ローンの限度額を決めるときに重要視されます。

消費者金融から借りる場合は総量規制によって年収の3分の1しか借りることができないので、年収200万円なら約66万円までしか借りられませんが、年収350万円なら約116万円まで借りることができます。

しかし、限度額を高くするのではなく、審査に通過するためであれば必ずしも高収入は必要ありません。年収90万円のアルバイト勤務でもカードローン審査に通過することはできます。

ローン審査で大切なことは「年収の高さ」よりも「収入の安定性」になります。

ローン返済は基本的に毎月1回ずつ決まった金額を返していくので、たくさん稼いでいることよりも大体毎月同じ日に同じくらいのお給料をもらっていることの方が大事になってくるのです。

勤続年数を長く申告する

転職したばかりで勤続年数が3ヶ月未満であるなど、極端に短すぎるとローン審査は不利になります。

勤続年数が長いほど収入も安定していることになりますし、今後転職する可能性も低いと考えることができるので勤続年数は長ければ長いほど審査が有利になるのです。

ただ勤続年数が短いほどローン審査が厳しくなることは事実なのですが、最低でも半年程度あれば嘘をつく必要はありません。

できれば1年以上あるともっと安心なのですが、いずれにしても嘘をついてまで勤続年数を長く申告する必要はありません。

他社借入件数・金額を少なく申告する

ローン審査では他社借入件数・金額の確認もあります。確認方法は自己申告+信用情報の調査になります。

すでにお金を借りているとローン審査が不利になることは想像がつきますよね。

どうしても借入件数は少なく、金額も少なめに申請したくなるものですが、自己申告した内容が信用情報に記録されている件数・金額と同じであることは必ず確認されるので、ここで嘘の申告をすると逆に不利になってしまいます。

居住年数を長く偽る

居住年数は審査を補完する形でチェックされる項目と思っておきましょう。

居住年数が短いことでローン審査に直接落ちることはありませんが、長い方が有利になることは間違いありません。

居住年数が長いということは、万が一返済ができなくなった場合でも逃げることはしない可能性が高いと考えられるからです。

居住年数が短いだけで審査落ちになることはないのですが、勤続年数も短いのに居住年数も短いとなると、延滞発生時に逃げられてしまうリスクが高くなるため不利になるのです。

居住年数を長く偽っても住民票の提出を求められたらすぐにわかってしまうので、やはり嘘をつくことは不利になってしまいます。

ブラックリストであることを隠す

ブラックリストの方はローン審査が圧倒的に厳しくなります。住宅ローンで借りることもできませんし、銀行カードローンも大手消費者金融の審査にも落ちてしまいます。

ブラックリストは信用情報に「異動情報」が記載されている状態です。

異動情報には主に次の内容が該当します。

| 異動情報の種類 | 内容 | ブラックリストの期間 |

| 延滞 | 返済期日を過ぎても返済が確認できない状態。61日または3か月以上の延滞で異動となる | 延滞期間中と完済日から5年程度 |

| 代位弁済 | 借主が返済不能に陥ってしまい、代わりに保証会社や連帯保証人が返済をした | 代位弁済が行われた日から5年程度 |

| 強制解約 | 延滞が解消できなかったため、クレジットカードやカードローンを強制解約させられた | 強制解約の日から5年程度 |

| 債務整理 | 任意整理、個人再生、自己破産などの手続きを行なった | 任意整理は5年 個人再生、自己破産は7年(※1) |

(※1)2022年11月4日以前に個人再生、自己破産を行なった場合は10年程度になります。

例えば3年前にクレジットカードを強制解約させられた場合、現在も異動情報が記載されておりブラックリストになっています。このことを隠してローンに申し込んでも必ずバレてしまうのです。

アリバイ会社を使ってしまう

アリバイ会社は、勤務先を偽装してくれる会社のこと。

例えば勤務先がキャバクラで勤続年数3ヶ月だけどカードローンでお金を借りたいと考えているとします。

水商売・夜職でもカードローンを利用できるのですが、審査は慎重に行われることになります。さらに勤続年数が極端に短いとなると審査落ちの可能性も出てきてしまいます。

審査に不利なことがわかっている場合に、偽の会社情報を用意して一般的な会社に勤務しているように見せかけてくれるのがアリバイ会社なのです。

源泉徴収票、給与明細を発行してくれたり、在籍確認に対応してもらうことも可能です。

しかし、正確な返済能力を審査しなければならないローン審査において、アリバイ会社を利用することは明らかな嘘です。

アリバイ会社の利用は金融機関を騙してお金を借りることになるので、詐欺罪に該当することも考えられます。

嘘ではなく、うっかり間違えてしまう

故意に嘘をついたわけではなくても、申告内容をうっかり間違えてしまうことにもご注意下さい。

ローン会社は嘘の申告とうっかりミスの区別をつけることができないので、本当についうっかり間違えてしまっただけであっても、審査に通過するために嘘をついたと思われることもあるのです。

申込内容に間違いがあることに気がついたら、すぐに電話で連絡して訂正するようにしましょう。

嘘・虚偽の申告はなぜバレるの?

「ローン審査で嘘をついてもバレる」とよく言われていますが、これは本当です。

でも、いったいどこからバレてしまうのでしょうか。

信用情報から嘘がバレる

ローン審査では、必ず信用情報の調査が行われます。これによってほとんどの嘘がバレてしまいます。

以下は信用情報機関のCICが保有している信用情報と保有期間です。

| 概要 | 主な情報 | 保有期間 |

| 本人情報 | 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号等 | 契約期間中および契約終了後5年以内 |

| 契約内容に関する情報 | 契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等 | |

| お支払状況に関する情報 | 報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 | |

| 割賦販売法対象商品のお支払状況に関する情報 | 割賦残債額、年間請求予定額、遅延の有無等 | |

| 貸金業法対象商品のお支払状況に関する情報 | 確定日、貸付日、出金額、残高、遅延の有無等 |

※上記は保有情報の一部です。この他にも信用情報機関に記録されている情報があります。

氏名、年齢、住所、勤務先名と電話番号などの情報も記載されていますし、運転免許証番号などの公的資料番号等も記録されていますので、本人確認書類と照らし合わせれば確実な本人確認ができることになりますし、居住地などもすぐにわかります。

また、すでに契約しているクレジットカードやカードローン、ショッピングローンなども、契約内容、支払い回数、残債、契約終了予定日(完済予定日)など全ての情報が載ることになります。

万が一延滞している場合は、延滞発生日と延滞解消日なども記載されます。

独自調査で嘘がバレる

ローン会社や銀行カードローンの審査を担当する保証会社は審査のプロですので、あらゆる角度から嘘を見抜くことができます。

たとえば住所や居住年数がおかしいと思ったら、顔写真付きの本人確認書類と合わせて住民票を確認することで正しい情報を確認できます。

勤続年数に対して年収が高すぎるなどの違和感にも気がつきますので、収入面でおかしいと思うことがあれば、2〜3ヶ月分の給与明細や源泉徴収票の提出を求める、電話による在籍確認を行うなどの方法で嘘がないことを確認されることもあります。

アリバイ会社を使うことも危険です。ローン会社や保証会社はアリバイ会社やダミー会社などの情報をすでに持っていてリスト化していますし、少しでも怪しいと思ったら会社のホームページや電話番号などを徹底的に調べるので騙し通せることはまずありません。

万が一の可能性でお金を借りることができたとしても、途上与信でバレる可能性が高いのでビクビクしながら過ごすことになるでしょう。

ローンの審査に自信がない時に通過するための対策は5つ!

嘘をついてローンに申し込んでもバレてしまうこと、嘘をついても良い結果にはならないことが十分ご理解いただけたかと思います。

でも、ローンの審査にどうしても自信がない時はどうすれば良いのでしょうか。

ここでは、ローン審査に通過するための対策を5つ解説します。

1.まずは虚偽の申告をしないこと

ローン審査では虚偽の申告は避けましょう。

嘘をついたことがバレてしまうと審査に通過できないだけでなく、他のローン審査に影響することもあります。

ローン会社を騙してまでお金を借りようとする行為は非常に危険なので、嘘をつくことは絶対にやめておきましょう。

2.できるだけ借金を減らして申し込む

すでにカードローンなどでお金を借りていて、別のカードローンでもお金を借りたい場合は、できるだけ完済してから他のカードローンを利用することをおすすめします。

消費者金融などの貸金業者からは、総量規制によって年収の3分の1以上の金額を借りることはできません。そのため他社借入が多ければ多いほど審査が不利になってしまいます。

借入件数が多いほど審査に通過しにくくなるので、できる限り減らしておくようにしましょう。

3.中小規模の消費者金融を選ぶ

すでに3社以上でお金を借りていて、4社目を探しているといった状況では、大手消費者金融の審査も非常に厳しくなります。

銀行カードローンや大手消費者金融は多重債務者を増やさないように注意を払っているので、借入件数が多い人には慎重な融資を行なっているのです。

こういった場合、大手ではなく中小規模の消費者金融・街金であれば審査に通過できることもあります。

中小規模の消費者金融は大手とは違った基準で審査を行なっているので、大手の審査に落ちた人や審査に自信がない人でも通過できることがあります。

4.「ブラック対応」と呼ばれている貸金業者もある

中小規模の消費者金融であってもブラックの人には融資しないことも多いのですが、中には「ブラック対応」「神金融」「審査が甘い」などとネットで評判が高い柔軟な審査を行なっている貸金業者もあります。

ブラックリストの間は大手消費者金融の審査には通りません。信用情報を調査してブラックであることが発覚した時点で否決となってしまいます。

しかし、中小規模の消費者金融では、ブラックリストであっても申し込み時点でしっかりとした返済能力を確認できれば審査に通過できることがあります。

過去には上手に返済できなかった経験があっても、現時点では借金が少なく総量規制にも抵触しておらず収入が安定していて返済に影響ないことが確認できれば、返済能力に応じた金額を融資してくれるのです。

おすすめの消費者金融・街金はどこ?

中小規模の消費者金融は知名度が低いところも多いですし、1店舗しか運営していない場合もあり、どの業者を選べば良いかわからないかと思います。

以下の貸金業者はネットでも評判が良くサービスも充実している安心して借りられる貸金業者ですので、ここから検討してみると良いでしょう。

セントラル(全国対応・即日融資)

| 貸付対象者 | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 限度額 | 1万円~300万円 |

| 金利(実質年率) | 4.8%~18.0% |

| 審査時間 | 最短30分 |

| 無利息サービス | 最大30日間 |

・最大30日間の無利息サービス

・平日14時までの申し込みで即日融資可能

・セブン銀行ATMで借入返済可能

セントラルはなんと昭和48年創業の消費者金融です。店舗(ATM)は大阪、東京、神奈川、埼玉、岡山、愛媛、香川、高知にあり、これらのATMとセブン銀行ATM、振込キャッシングでお金を借りることができます。

セントラルの無利息サービスは最大30日で、契約日の翌日から30日間が無利息期間となります。平日の14時までに申し込みが完了すると、即日融資(口座振り込み)で借りることができます。

審査にも柔軟性があり、ブラックの方でも借りることができたという口コミがみつかります。

AZ(全国対応・即日融資)

| 貸付対象者 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 限度額 | 1万円~200万円 |

| 金利(実質年率) | 7.0%~18.0% |

| 審査時間 | 最短30分 |

| 無利息サービス | なし |

・ブラックでも借りられた実績豊富

・即日融資も可能

AZは京都府京都市の1店舗で運営する消費者金融です。パソコン・スマホからの申し込みが可能ですので全国から申し込みできます。

AZには無利息サービスはありません。またAZの融資はフリーローン(証書貸付)になるため、カードローンのように限度額の範囲内で何度でも借りられるわけではなく、審査によって決まった融資額を一括で借りることになります。それ以降は完済まで返済を繰り返すことになります。

追加で借りたい場合は再度審査に申し込みをすることになるのですが、カードローンほど便利ではないため逆に審査には通過しやすくなっています。

また、信用情報と属性が非常に悪く審査にかなり自信がない場合でも「10万円の融資は難しくても5万円なら融資可能」という形で、少額融資で貸してもらえる場合もあります。

AZは審査に自信がない方におすすめできる消費者金融です。

⇒AZの審査難易度は?在籍確認は?土日もOK?審査申込み方法・流れ

フクホー(全国対応・即日融資)

| 貸付対象者 | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 限度額 | 5万円~200万円 ※初回は50万円まで |

| 金利(実質年率) | 7.3%~18.0% |

| 審査時間 | 最短即日 |

| 無利息サービス | なし |

・ブラックリストにも融資実績あり

・最短即日融資可能

フクホーは創業50年の大阪市の消費者金融です。

貸付の種類はAZと同じくフリーローン(証書貸付)になり、審査で決まった金額を一括で借りることになります。

フクホーもネットではブラック対応と言われていて、大手消費者金融の審査に落ちてしまった人にも融資を行なっています。

インターネットで24時間申し込み可能で最短即日融資も可能です。

5.おまとめローンも検討する

すでに複数の消費者金融などからお金を借りていて審査に通過することが難しいなら、おまとめローンで一本化した方が返済しやすくなるかもしれません。

おまとめローンは、複数のカードローンやクレジットカードキャッシング枠などで借りているお金を1社からまとめて借り換えることで返済しやすくするための商品です。

おまとめローンで借りたお金は、すぐに各借入先に支払われるので既存の借入先にはすぐに完済することができます。

おまとめローンで借りるメリットは主に3つあります。

総量規制の例外貸付です

ひとつは、おまとめローンは総量規制の「例外貸付け」となること。

通常の消費者金融のカードローンは年収の3分の1以上の金額を借りることができません。年収300万円ですでに100万円借りている場合はこれ以上融資を受けることができないのです。

おまとめローンはこの総量規制の例外貸付になるため、年収の3分の1を超える借入ができるのです。

金利が下がります

おまとめローンは総量規制の例外貸付となるのですが、この例外貸付となるために、おまとめローン利用前よりも金利が上がらないことという条件を満たしていなければならないため、おまとめローンで借りれば必ず金利が下がります。

また、現在金利18.0%で合計100万円以上の融資を受けていて、おまとめローンで借り換える場合、金利は必ず15.0%よりも下がります。

ローンの上限金利は利息制限法という法律によって以下のように決まっています。

▼利息制限法に基づく上限金利

| 借入額(限度額) | 利息制限法による上限金利 |

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

借入額が100万円を超えたら金利は必ず15.0%以下に下げなければいけないので、18.0%で借りていても15.0%以下になるのです。

借金をどうにかしたい、完済したいと真剣に考えている方はおまとめローンもぜひ検討してみて下さい。

返済回数が月1回になります

おまとめローンで借り換えると、既存の借入先にはすぐに完済することができます。

たとえば4社から借りていておまとめローンで借り換えた場合、この4社にはおまとめローンの借入先から本人名義ですぐにお金が振り込まれて返済終了となります。

今後はおまとめローンの借入先にだけ返済すれば良いので、返済回数を月1回に減らすことができるのです。

※審査によっては全額借り換えができないこともあります。

カードローン審査は嘘をつく必要なし!(まとめ)

ブラックリストの方やすでに多重債務状態の方などは返済能力が著しく低いため、審査通過は非常に厳しくなります。

どうしてもお金を借りないといけない、でも審査に自信がないとなると、嘘をついてでも審査通過を狙いたくなるかもしれませんが、嘘をつくことにメリットはなくむしろデメリットだらけです。

返済能力がしっかりあればブラックリストでもお金を借りられることもありますし、他社借入が多い場合はおまとめローンで借り換えができる場合もあります。

嘘をついてローン審査に申し込むことは間違いなく自分の首を絞める行為ですし、将来のローン審査、クレジットカード審査にも影響してしまいますので、絶対にやめておきましょう。