自営業者・フリーランスにおすすめの融資一覧【事業資金・生活資金】

以前から自営業者・フリーランスの人は融資審査に通りにくいと言われていますが、この状況は令和の現代になってもそう変わってはいないようです。

働き方が多様化している中で自営業者・フリーランスという生き方も認めてもらいやすくはなっていますが、会社員と比べると収入が安定性に欠けることは事実で、金融機関からの信頼度はどうしても低くなってしまいます。

ここでは、そんな自営業者・フリーランスが融資を受ける方法、自営業者・フリーランスに向いている金融機関やサービス、自営業者・フリーランスが借入する際のポイントなどを紹介しています。

自営業者・フリーランスでも借入することはできる?

自営業者・フリーランスで働く人は、会社員、公務員と比較するとお金を借りることが難しくなります。

その理由は、自営業者・フリーランスの収入が不安定であるためです。

会社員・公務員の場合は給与という形で会社からある程度保証されたお金を毎月もらうことができます。年に2回のボーナスが出る場合もありますよね。

しかし自営業者・フリーランスの収入は、自分が働いた分だけ、売り上げた分だけなどその月によって多いときもあれば少ないときもあります。

比較的安定した収入を毎月得ていたとしても、病気・ケガなどが原因で突然収入がゼロになる可能性も否定できません。

融資金の返済は通常毎月1回、決まった日に行います。

この毎月1回の返済が安定してできなければ延滞が発生してしまい、融資した側からすると貸したお金が返ってこない貸し倒れになってしまいます。

貸し倒れは絶対に避けるべきトラブルなので、融資の審査では継続した収入の安定性を重要視するのです。

自営業者・フリーランスでもカードローンの審査に通る?

自営業者・フリーランスがお金を借りる目的は、事業に用いる事業性資金と、生活費や遊興費などのプライベートな資金に分けることができます。

審査は慎重になってしまいますが、自営業者・フリーランスの方でもプライベートな資金として利用するカードローンで借入することは可能です。

収入が不安定であったり継続的な収入が見込めないことから、会社員・公務員より審査が慎重になり限度額が低くなってしまうことはあるのですが、逆に安定した収入を証明することができれば審査通過は可能です。

ただし、一般的なカードローンで借りたお金は事業性資金としては利用できないものも多いです。

自営業者・フリーランスの開業資金、運転資金などの事業性資金を借りたい場合は、必ず資金使途が事業性資金として利用できることを確認しましょう。

自営業者・フリーランスにおすすめのカードローン

アイフル

プロミス

<最短3分審査・最短3分融資について>

※申込み時間や審査により希望に添えない場合があります。(状況によって翌日以降になる場合あり)

自営業者・フリーランスが事業性資金として利用できる借入方法

自営業者・フリーランスでも借りることができる融資制度や金融機関をご紹介します。

【政府系金融機関】日本政策金融公庫

日本政策金融公庫は、銀行などの民間の金融機関を補完しながら国民生活の向上に貢献することを目的として作られている政策系金融機関になります。

株式会社になるのですが法律によって国が株式の100%を常時保有しているため、日本政府が100%出資している金融機関と言い換えることもできます。

民間の金融会社とは異なるということですね。

事業性資金の融資制度はいくつかあるのですが、幅広い自営業者・フリーランスが利用できる「国民生活事業」の「一般貸付」をご紹介します。

日本政策金融公庫の一般貸付

| 資金使途 | 運転資金 | 設備資金 | 特定設備資金 |

| 融資限度額 | 4,800万円 | 7,200万円 | |

| 返済期間 | 5年以内(特に必要な場合7年以内) ※1年以内の据置期間を置くことも可能 |

10年以内 ※2年以内の据置期間を置くことも可能 |

20年以内 ※2年以内の据置期間を置くことも可能 |

| 金利(年) | 2.1%~3.2% ※返済期間と担保の有無で変動します |

||

| 担保・保証人 | 利用者の希望を伺いながら相談が可能 | ||

日本政策金融公庫「一般貸付」は、事業を営んでいるほとんどの業種の方が利用できる事業向けの融資です。

資金使途を運転資金、設備資金、特定設備資金から選択して申し込むことができます。

日本政策金融公庫「一般貸付」の申し込みの前に

日本政策金融公庫には「一般貸付」の他にも自営業者・フリーランス向けの商品が複数用意されています。

業種、経営状況、資金使途によっては一般貸付以外の融資の方が向いていることもありますので、公式サイトやパンフレットもチェックして、業種や希望に合った商品を確認してみて下さい。

日本政策金融公庫「一般貸付」の申し込み方法

1.相談

事業資金相談ダイヤル「0120-154-505」に電話をかけて融資制度の説明と手続きの相談を行います。(平日9:00~19:00)

店舗窓口で直接相談したい場合は予約が必要です(オンライン相談も可能)

2.必要書類を揃えて申し込み

必要書類を用意して、日本政策金融公庫の申し込みページから申し込みを行います。

▼申し込みに必要な書類(電子データで用意します)

| 自営業者・フリーランスの方 | 最近2期分の申告決算書 |

| 法人営業の方 | 最近2期分の申告決算書(勘定科目明細書を含みます) |

| 最近の試算表(決算後6ヵ月以上経過している場合または事業を始めたばかりで決算を終えていない方) | |

| 設備資金を申し込みの方 | 見積書 |

| 日本政策金融公庫を初めて利用する方 | 創業計画書(新たに事業を始める方または事業を開始して間もない方 |

| 企業概要書 ※創業計画書を提出する場合は不要です。 | |

| 法人の履歴事項全部証明書または登記簿謄本(法人営業の方) | |

| 申込者(法人の場合は代表者の方)の運転免許証(両面)またはパスポート(顔写真のページおよび現住所等の記載のあるページ) | |

| 許認可証(飲食店などの許可・届出等が必要な事業を営んでいる方) |

必要書類は印刷物ではなく電子データで用意します。創業計画書や企業概要書などの各種書式は日本政策金融公庫ホームページの国民生活事業の各種書式ダウンロートページからダウンロード可能です。

どうしても郵送での提出になる場合は上記必要書類に加えて、て「借入申込書(国民生活事業用)」も必要になります。書式は国民生活事業の各種書式ダウンロートページから入手可能です。

3.面談

申し込み内容について、資金の使い道、事業状況(計画)などについて面談があります。(オンライン相談も可能)

営業状況(計画)と資産・負債がわかる書類を用意しておきましょう。

店舗、工場を営んでいる場合は職員が現地訪問をすることもあります。

4.融資

審査によって融資額と金利等が決定されます。

借用書類などの契約に必要な書類を郵送されてきますので、記入して返済します。

書類を日本政策金融公庫が確認して契約手続きが完了したら、融資実行となります。

より詳しい手続きの流れは日本政策金融公庫「お手続きの流れ」も参考にしてみて下さい。

日本政策金融公庫の審査は厳しい?

日本政策金融公庫は国が行っている融資制度であり、民間の金融機関が支援しにくい部分を補完する役割を担っています。

そのため、必要書類が多く面談に備えた事前準備が必須、審査が煩雑で融資までに時間がかかるなどのデメリットはありますが、要件を満たしていること、必要書類をもれなく揃えることなどの基本的な手順さえきちんと踏めば、審査によって決定された金額を融資してもらうことが可能となっています。

日本政策金融公庫のその他の融資制度

日本政策金融公庫が行っている自営業者・フリーランス向けの一般貸付以外の融資一覧です。

| 融資制度 | 利用対象者 |

| 新規開業資金 | 新たに事業を始める方または事業開始後おおむね7年以内の方 |

| 新規開業資金(女性、若者/シニア起業家支援関連) | 新たに事業を始める方または事業開始後おおむね7年以内の方のうち、女性または35歳未満か55歳以上の方 |

| 新規開業資金(再挑戦支援関連) | 新たに事業を始める方または事業開始後おおむね7年以内の方のうち、次のすべてに該当する方 ・廃業歴等を有する個人または廃業歴等を有する経営者が営む法人であること ・廃業時の負債が新たな事業に影響を与えない程度に整理される見込み等であること ・廃業の理由・事情がやむを得ないもの等であること |

| 新規開業資金(中小企業経営力強化関連) | 新たに事業を始める方または事業開始後おおむね7年以内の方のうち、「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方であって、自ら事業計画書の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方 |

| マル経融資(小規模事業者経営改善資金) | 商工会、商工会議所又は都道府県商工会連合会の実施する経営指導を受けている小規模事業者(商工業者に限る)であって、商工会、商工会議所等の長の推薦を受けた方 |

【政府系金融機関】商工中金(株式会社商工組合中央金庫)

商工中金(株式会社商工組合中央金庫)は中小企業向けの融資を行う金融機関です。

個人向け融資はほとんど行っていないため一般にはあまり知られていないのですが、同業者同士の組合を通じて融資が必要な企業への資金供給を行う金融機関として、組合と政府との共同出資によって1936年に設立されました。

設立から87年経っている現在も、中小企業専門の金融機関としての取り組みが行われています。

融資対象者は商工中金株主団体に加入している事業者です

商工中金は組合員向けの融資を行っていますので、融資を受けるにはまず中小企業団体(商工中金株主団体)に加入する必要があります。

Q. 商工中金から融資を受けることができるのはどのような方ですか?

A.商工中金の株主となって頂いている中小企業団体(商工中金株主団体)とその構成員の皆さまを主なご融資先としています。<出展>商工中金 よくある質問

商工中金からの融資を検討する場合は、まずは最寄りの店舗で相談してみることをおすすめします。中小企業団体(商工中金株主団体)への加入も含めて案内してもらえます。

商工中金の中小企業向け融資

商工中金は事業者が必要な資金を幅広く提供しており融資限度額や金利は事業者によって異なるため、融資額の目安や基準は設けられていないようです。

| 資金使途 | 事業に必要な運転資金(長期及び手形割引などの短期運転資金)や設備資金 |

| 融資期間 | 原則として、 ・設備資金15年以内(うち据置期間2年以内) ・運転資金10年以内(うち据置期間2年以内) |

| 融資額 | 応相談 |

| 金利 | 融資期間や担保によって決まります <参考> ・長期プライムレート:1.4%(2023年8月10日より適用) ・短期プライムレート:1.475%(2009年1月16日より適用 |

| 担保 | 融資金額、返済期間によって必要になる場合があります |

| 必要書類 | ・会社案内 ・決算書3期分 ・商業登記簿謄本 ・見積書(設備資金の場合) ・事業計画書 ・その他補足書類など |

商工中金の相談・申し込みの流れ

1.相談

最寄りの商工中金本・支店に来店して相談をします。

来店時には会社案内、決算書などの資料を持参するとより具体的な相談が可能となります。

受付時間は営業日の9時~17時です。

なお、商工中金の案内は担当者制になっていますので、1人の職員と長くお付き合いをすることになります。希望通りの融資を受けるには担当者との信頼関係も非常に重要ですので、状況をしっかりと相談するようにしましょう。

中小企業団体(商工中金株主団体)の加入についても、このときに相談することができます。

2.申込み

必要書類を揃えて、申し込みを行います。

・会社案内

・決算書3期分

・商業登記簿謄本

・見積書(設備資金の場合)

・事業計画書

・その他補足資料

3.審査

審査では面談が行われ、資金使途の内容、事業の将来性、見通しなどのヒアリングもあります。

4.融資

融資が決定したら契約手続きが行われ、すべて完了したら融資実行となります。

商工中金の審査は厳しい?

審査基準等は明らかになっていないのですが、商工中金が設立された経緯や融資制度の意義を考えるとそこまで厳しい審査は行われていないものと推察されます。

ただし、申し込み可能な事業者の要件は設定されていないものの必要書類がそろっていなければ審査に進むことができませんし、決算書が3期分必要ということで起業から最低でも3年以上経過していないと申し込みができないことになります。

中小企業向け制度融資

中小企業向け制度融資は、地方自治体と銀行などの金融機関と信用機関が連携して行っている融資制度のことです。

日本全国の自営業者・フリーランスや中小企業の資金調達を支援する目的で提供されている制度ですので、幅広い事業者が低金利で利用できますよ。

ここでは東京都の中小企業向け制度融資を例にご紹介します。

東京都の中小企業向け制度融資

東京都の中小企業向け制度融資は、東京都・東京信用保証協会・指定金融機関の3者が連携して提供しています。

申し込み条件

中小企業者(※1)または組合で、次の条件を満たすこと。

2.事業税その他租税の未申告、滞納がないこと。(ただし、完納の見通しが立つ場合などはこの限りではありません)

3.許可、認可、登録、届出等が必要な業種にあっては当該許認可等を受けている(または受ける)こと。

※極度型融資については、引き続き2年以上同一事業を営んでいることが必要です。

4.現在かつ将来にわたって、暴力団員等に該当しないこと、暴力団員等が経営を支配していると認められる関係等を有しないこと及び暴力的は要求行為等を行わないこと。

(※1)中小企業者は以下のいずれかの条件を満たす方です。

| 業種 | 資本金 | 従業員数 |

| 製造業等(建設業、不動産業、運送業、出版業などを含む) | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業(飲食業を含む) | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| 医療法人 | 条件なし | 300人以下 |

その他の申し込み要件はこちら。

担保・保証人

自営業者・フリーランスは原則連帯保証人不要です。

担保は融資額が8,000万円以下の場合は原則不要です。8,000万円を超える場合は物的担保が必要になります。

信用保証料について

信用保証料は信用保証協会が債務保証を行うために利用者が負担する不要です。

融資額や担保によって「0.27%~1.72%」の範囲で設定されます。

非常に低金利で借りられる理由には、東京都が信用保証料の一部を保証協会に補助しているという理由もあります。

必要書類

・信用保証委託契約書

・個人情報の取扱いに関する同意書

・印鑑証明書(申込人のもの)

・所得税の確定申告書の写し(原則直近2期分)

・所得税又は事業税の納税の確認ができる書類

申込書・計画書等は、各申込窓口に用意されています。

<参考>必要書類/東京都中小企業制度融資

地域別47都道府県の中小企業向け融資制度案内ページ

47都道府県の中小企業向け融資制度案内のページです。

ビジネスローン(銀行・信用金庫・ノンバンク)

「ビジネスローン」は銀行や信用金庫、ノンバンクが行っている無担保の事業性融資です。

大手都市銀行(メガバンク)、地方銀行、信用金庫、ネット銀行、ノンバンクなどの様々な金融機関が取り扱っています。

大手都市銀行(メガバンク)のビジネスローンの例

大手都市銀行(メガバンク)のビジネスローンは法人を対象としているものがほとんどで、自営業者・フリーランスが借りられる商品はりそな銀行のりそなビジネスローン「活動力」のみとなっています。

| 商品 | 融資限度額 | 金利(実質年率) | 申込対象者 |

| りそな銀行 りそなビジネスローン「活動力」 | 1,000万円まで | 3.0%、6.0%、8.0%、10.0%、14.0%のいずれか | 以下のすべての条件を満たす法人または個人事業主のお客さま ・当社グループにてご融資取引がないお客さま ・アイフル株式会社の保証を受けられる方 ・原則として信用保証協会利用対象業種であること(農林水産業は可) ・連帯保証人(法人代表者)、借入人(個人事業主)の借入申込時の年齢が満20歳以上69歳以下であること ・手形交換所または電子債権記録機関の取引停止処分を受けていない方 ・連帯保証人(法人代表者)、借入人(個人事業主)が日本国籍以外の場合は、永住者または特別永住者であること |

| りそな銀行りそなビジネスローン「Speed on!」 | 100万円以上1,000万円以下 | 0.8%~9.0% | 以下のすべての条件を満たす法人 ・当社と一定期間の預金取引がある ・当社からのご案内メールを受診した(案内メールの希望も可能です) ・法人代表者の方にお申込、契約すること ・当社グループとご融資取引がないこと |

| 三菱UFJ銀行オンライン融資サービス「Biz LENDING」 | 1,000万円まで | 15.0%未満 | 日本の法律に基づき設立された法人で、以下条件を全て満たすこと ・三菱 UFJ 銀行に、一定期間以上入出金履歴がある口座(普通預金・当座預金)をお持ちの方 ・会社形態が株式会社・合名会社・合資会社・合同会社・有限会社のいずれかに該当する方 ・当行にお借入残高およびお借入極度がない方(関連法人を含む) |

| 三菱UFJ銀行 税理士会提携ビジネスローン「融活力」 | 5,000万円以内 | 2.1%~9.0% | ・業歴2年以上で、確定した決算書2期分を提出可能な法人企業 ・最新決算期において債務超過(貸借対照表の「資本の部」又は「純資産の部」がマイナス)でないこと ・お申込時点で税金の未納がないこと ・三菱UFJ銀行の最寄の受付窓口にご来店が可能なこと |

| 三井住友銀行中小企業向け融資「ビジネスセレクトローン」 | 1億円以内(10万円きざみ) | 2.125%~ | 以下を満たす法人 1.業歴2年以上であること 2.三井住友銀行のお取り扱い窓口(エリア・法人営業部・支店)でお取引が可能な地域に所在すること 3.最新決算期において、債務超過でないこと 3.お申し込みの時点において、税金の未納がないこと |

地方銀行のビジネスローンの例

| 商品 | 融資限度額 | 金利(実質年率) | 申込対象者 |

| 千葉銀行「事業向けカードロ―ン」 ※こちらの商品はカードローンです |

100万円以上2,000万円以内(10万円単位) | 所定の金利 | 当行と6か月以上融資取引のある法人及び個人事業主のお客さま |

| 横浜銀行〈はまぎん〉スーパービジネスローン | 5,000万円 | 固定金利:2.75%~ 変動金利:2.95%~ |

以下のすべての要件を満たす法人 1.売上高10億円以下の中小企業であること 2.業歴2年以上かつ直近2期以上の確定申告を継続完了していること 3.利用している金融機関からのお借入の延滞および税金の滞納のないこと 4.金融保険業、不動産業、パチンコホールのいずれでもないこと 5.会社法上の会社であること(株式会社、合名会社、合資会社、合同会社、特例有限会社) |

| 関西みらい銀行 ビジネスカードローン「わくどりくん」 | 50万円以上500万円以内(50万円単位) | 14.0% | 以下のすべての条件を満たす法人・個人事業主のお客さま 〔法人〕 ・お申込み時点の代表者の年齢が20歳以上70歳未満であること 〔個人事業主〕 ・お申込み時点のご本人の年齢が20歳以上70歳未満であること 〔法人・個人事業主共通〕 ・業歴が1年以上であること ・当社所定の基準を満たしていること |

| 静岡銀行 「しずぎんビジネスクイックローン」 | 50万円~500万円 | 1.0%~14.9% | 次の条件を満たし、保証会社の保証が受けられる方 ・お申し込み時の年齢が満20歳以上かつ完済時満76歳未満の方 ・当行に普通預金、または当座預金をお持ちの方(同時申し込みも可) ・当行の営業区域内で事業を営んでいる方に限ります。 |

| 福岡銀行ビジネスローン「フィンディ」 | 100万円~1,000万円 | 2.0%~14.0% | 日本国内で事業を営む法人及び個人事業主の方 |

| 東邦銀行「とうほう・ふるさと総活躍応援ローン」 | 3億円以内 | 所定の金利 | 下記の事業等に取り組まれている法人及び個人事業主 ・創業期・第二創業期にあり事業計画を有する事業者の方 ・若手・女性・シニア層によるベンチャー型事業者の方 ・観光活性化に取り組む事業者の方 ・医療・ロボット・再生可能エネルギー、航空宇宙産業等の事業者の方 ・「一億総活躍社会」の実現に向け「子育て支援」や「介護と両立できる環境整備」等に取り組む事業者の方 |

ネット銀行・ノンバンクのビジネスローンの例

| 商品 | 融資限度額 | 金利(実質年率) | 申込対象者 |

| GMOあおぞらネット銀行「あんしんワイド」 | 最大1,000万円 | 0.9%~14.0% | 次の条件をすべて満たす法人 ・当社の法人口座をお持ちである ・営利法人であること ・日本に登記上の法人住所があること |

| PayPay銀行「ビジネスローン(個人事業主向け)」 | 最大1,000万円 | 1.8%~13.8% | ・日本国籍を有している、または外国籍で日本での永住権を有している。 ・申込時、年齢が満20歳以上満69歳以下である。 |

| AGビジネスサポート | 50万円~1,000万円 | 3.1%~18.0% | 法人または個人事業主 法人:75歳まで 個人事業主:69歳まで |

| オリコ「CREST for Biz」 | 10万円~300万円 | 6.0%~18.0% | 個人事業主の方 |

消費者金融の事業ローン

消費者金融で借りられる一般向けのカードローンはプライベート専用となっていて、事業資金として使用することはできません。

しかし、大手消費者金融の中には事業性資金(ビジネスローン)商品を取り扱っているところもあります。

消費者金融が取り扱うビジネスローンは、金利は高めですが必要書類が非常に少なく最短即日で借りられるという大きなメリットがあります。

まとまった金額を借りるというよりも、銀行ビジネスローンのつなぎ融資であったり一時的な少額の借入に向いているでしょう。

▼ビジネスローン(事業ローン)を取り扱っている大手消費者金融

| 限度額 | 金利(実質年率) | 貸付対象者 | |

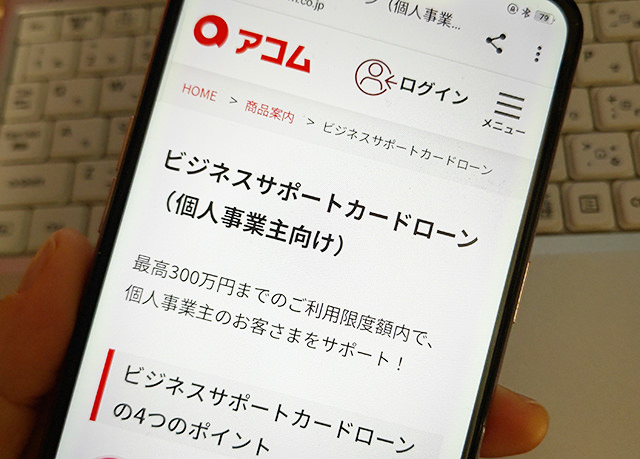

| アコム「ビジネスサポートカードローン」 | 300万円まで | 12.0%~18.0% | 業歴1年以上の個人事業主の方で当社基準を満たす方 |

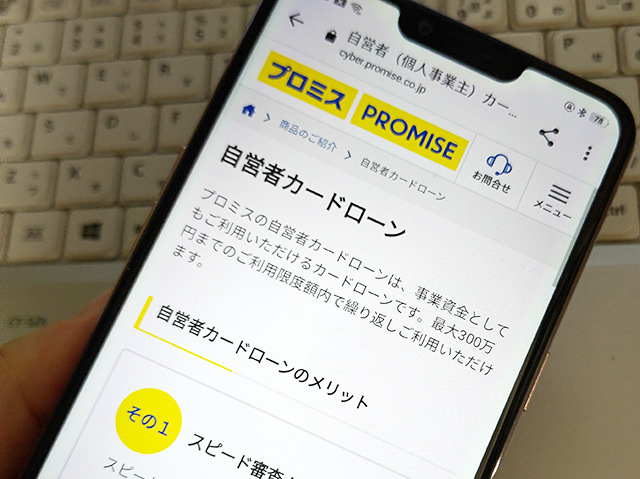

| プロミス「自営者カードローン」 | 300万円まで | 6.3%~17.8% | 年齢20歳以上、65歳以下の自営者の方 |

| アイフル「自業者向けビジネスローン」 | 1,000万円まで | 3.1%~18.0% | 法人または個人事業主 ・法人:75歳まで ・個人事業主:69歳まで |

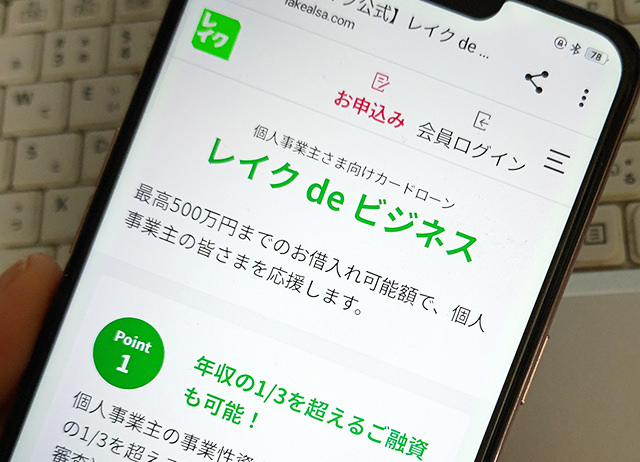

| レイク「レイクdeビジネス」 | 500万円まで | 4.5%~18.0% | 個人事業主 (満20歳~70歳) |

アコム「ビジネスサポートカードローン」

| 限度額 | 1万円~300万円 |

| 金利(実質年率) | 12.0%~18.0% |

| 貸付対象者 | 業歴1年以上の個人事業主の方で当社基準を満たす方 |

| 資金使途 | 自由 |

| 必要書類 | 直近1期分の「確定申告書B(第一表)(写し)」(収受日付印が押印されたもの)

※ただし契約極度額が100万円超の場合は次の書類も必要 |

| 担保・連帯保証人 | 不要 |

アコム「ビジネスサポートカードローン」は最大300万円を借りられるカードローンです。

通常、消費者金融からの借入は総量規制の対象になるため年収の3分の1を超える金額を借りることはできないのですが、ビジネスローンは総量規制の対象外なので年収の3分の1を超える借入も可能となっています。

アコム「ビジネスサポートカードローン」は資金使途が自由です。借りたお金を事業性資金として使うこともできますしプライベート資金とすることも可能です。

資金使途の申告は申告も不要ですし、事業計画書などの複雑な書類も不要です。

プロミス「自営者カードローン」

| 限度額 | 300万円まで |

| 金利(実質年率) | 6.3%~17.8% |

| 貸付対象者 | 年齢20歳以上、65歳以下の自営者の方 |

| 資金使途 | 自由 |

| 必要書類 | ・本人確認書類 ・確定申告書 ・青色申告決算書または収支内訳書 |

| 担保・連帯保証人 | 不要 |

プロミス「自営者カードローン」も資金使途は自由ですので、借りたお金は事業性資金とプライベート資金のどちらにも使うことができます。

総量規制対象外ですので、年収の3分の1を超える融資も可能です。

カードローンですので限度額の範囲内で繰り返し何度も使うことができますし、最短即日融資で借りることもできます。

金利も他の大手消費者金融より若干低くなっていて、上限金利17.8%で融資を受けることができます。

レイク「レイクdeビジネス」

| 限度額 | 1万円~500万円 |

| 金利(実質年率) | 4.5%~18.0% |

| 貸付対象者 | 個人事業主 (満20歳~70歳) |

| 資金使途 | 事業資金(開業資金は含みません) |

| 必要書類 | ・本人確認書類 ・確定申告書として「確定申告書B(第一表)」「青色申告決算書」「収支内訳書」のいずれか1期分 |

| 担保・連帯保証人 | 不要 |

レイク「レイクdeビジネス」は、事業性資金専用のカードローンになります。生活費などのプライベートに使うことはできません。

個人事業の事業性資金としての融資になりますので、審査では「事業の現状と見通し」「収支の見通し」「資金繰りの見通し」の3点を必ず確認されることになります。

回答できるように考えておいたり、資料を用意しておくとより審査がスムーズにいくでしょう。

なお、レイク「レイクdeビジネス」も年収の3分の1を超える融資が可能で、限度額の範囲内で繰り返しお金を借りることができます。

審査も非常に早く、自動契約機で19時30分(日曜日は19時)までに契約手続きが完了すれば即日融資で借りることができます。

アイフル「自業者向けビジネスローン」

| 限度額 | 50万円~1,000万円 |

| 金利(実質年率) | 3.1%~18.0% |

| 貸付対象者 | 法人または個人事業主 ※法人の方:75歳まで 個人事業主の方:69歳まで |

| 資金使途 | 事業性資金 |

| 必要書類 | ・本人様を確認する書類 ・確定申告書 ・AGビジネスサポート所定の事業内容確認書 ※その他必要に応じた書類 |

| 担保・連帯保証人 | 原則不要 ※ただし法人の場合は原則として代表者の連帯保証が必要です |

消費者金融大手のアイフルにもビジネスローンが用意されています。

ただし、アイフル「自業者向けビジネスローン」はカードローンではなく借入後は返済のみを行う形のローンとなっています。一般的なビジネスローンと同じですね。

毎月一定額の返済を行うため計画的な返済が可能で、事業拡大の一時金、つなぎ融資としての利用になどに人気があります。

自営業者・フリーランスがお金を借りるためのポイント

自営業者・フリーランスがスムーズに融資を受けるためのポイントを確認しておきましょう。

開業届けを提出しておく

開業届けを出しておくと創業期の資金融資に役に立つことがあります。開業届けは事業を開始したことと、その内容を税務署に提出する書類です。

本来は事業を開始した日から1か月以内に提出することになっていますが、提出せずに期限を過ぎてしまっても特に罰則があるわけではありません。

そのため、特に提出しないまま事業を行っている自営業者もいるのですが、融資を受ける可能性があるなら提出を検討することをおすすめします。

開業届けを提出しておくと、確定申告で青色申告を選択できたり、屋号入りの銀行口座を開設することができるというメリットもあります。

この屋号入りの銀行口座を開設する際や、事業性資金の融資を受ける際に開業届けを提出していることが最低条件にされている場合もありますので、特に理由がない場合は提出しておくと良いでしょう。

借入希望額は最小限にしておく

借入希望額が大きくなればなるほど審査ハードルが上がります。

必要書類が増えることもありますし、融資希望額に見合った運営が行われているか、事業計画が立てられているか厳しくチェックされることになります。

借入先に関わらず、借入希望額と返済能力が見合っていなければ審査に落ちてしまいますので、融資希望額は本当に必要な金額だけにしておきましょう。

在籍確認ができるようにしておく(固定電話)

ローン審査では申込者の職場に電話をかけて在籍確認が行われることがあります。

勤務先は返済能力に直結する重要な要素ですので、虚偽の申告をしていないことを確認する必要があるためです。

自営業者・フリーランスの場合、事務所を開設して固定電話を引いて事業を行っている人もいれば、プライベート用の携帯電話を使って仕事をしている人もいます。

携帯電話ひとつでも申し込むことは可能なのですが、職場に固定電話があった方が審査は有利になります。

やはり堅実に仕事をしているイメージがありますし、万が一返済が滞ったときに連絡する手段が複数ある方がお金を貸す側も安心できるためです。

必要書類をしっかり揃えておく

カードローンなら本人確認書類だけでお金を借りられることも多いのですが、他の金融機関から借りる場合は、

・収入証明書類

・直近2期分または3期分の確定申告書

・事業計画書

・創業計画書

・見積書

・不動産の登記簿謄本または登記事項証明書(担保を希望の場合)

などの指定された書類も用意しなければいけません。

揃えるだけでも時間がかかるものもありますが、不備があると審査に通過することはできません。

事業用口座を開設しておく

事業用銀行口座を開設しておくと銀行側がお金の流れを把握しやすくなりますので、他行から借りるよりも口座開設している銀行の方が融資を受けやすくなる可能性が高くなります。

銀行からお金を借りたいと考えている場合は、早めに事業用口座を開設しておくと良いでしょう。

自営業者・フリーランスでもお金を借りる方法はたくさんある!

自営業者・フリーランスの方の場合、お金を借りる目的が生活費などのプライベート資金なのか、事業性資金なのかで、借入ができる金融機関が違ってきます。

事業性資金以外のプライベートで利用できる融資を希望でしたら、正社員・公務員・パート・アルバイト・派遣社員などと同様に消費者金融から即日融資で借りることができます。

自営業者・フリーランスでも審査に通過した例はたくさんありますので、借入先で悩む必要はありません。

事業性資金の借入先をお探しでしたら、借入額が大きいなら日本政策金融公庫、商工中金、中小企業向け制度融資などで検討すると良いでしょう。

ただ、これらの融資は審査結果が出るまでに時間がかかります。

大手消費者金融のビジネスローンなら即日融資で借りられますし(状況によっては時間がかかることもあります)、銀行・ノンバンク・信用金庫のビジネスローンも公的融資よりは早く借りることができます。

必要に応じて使い分けてピンチを乗り切りましょう。